고용증가율에 따라 최대 50% 추가 감면, 재기 영세업자 체납세금 소멸특례 조항도 신설

고용증가율 따라 최대 50% 추가 감면, 재기 영세업자 체납세금 소멸특례 조항도 신설

창업 벤처기업 육성 등 일자리 기반 확충 지원을 위해 관련 세법이 개정 또는 신설된다.

2일 기획재정부가 확정 발표한 2017년 세법개정안에 따르면 창업 중소기업의 세액감면 시 고용창출을 견인키 위한 지원책이 강화됐다.

우선 창업 중소기업의 세제지원으로 현 소득세·법인세를 5년간 50% 감면에서 상시근로자 고용증가율에 따라 최대 50%를 추가로 감면받을 수 있도록 개정된다. 제조업, 광업, 건설업, 음식점업 등이 28개 업종이 해당된다.

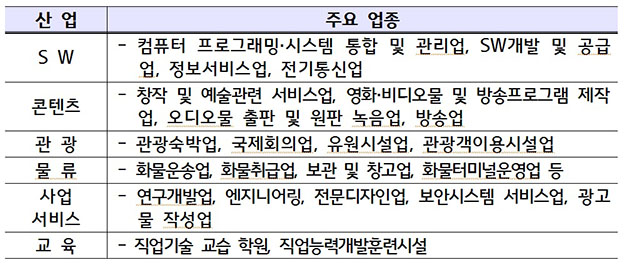

특히 인공지능, 사물인터넷, 클라우드 등 신성장 서비스업종 20개 업종의 경우 3년간 75%, 2년간 50%로 초기 3년간 세제지원이 확대된다.

신성장 서비스업의 범위는 SW, 콘텐츠, 관광, 물류 등 글로벌 트렌드·기술변화 등을 고려해 향후 성장이 기대되는 유망 서비스업을 포함한다.

사내 벤처를 통해 분사한 중소기업도 창업이 인정돼 세액감면을 받는다. ‘중소기업창업지원법’ 상 창업 인정요건은 기존 사업자와 사업개시자 간에 사업 분리에 관한 계약을 체결하거나 사업개시자가 설립기업의 대표자 또는 최대주주의 요건을 충족한 경우에 한한다.

엔젤투자 소득공제대상도 창업 3년 이내 신용평가사의 기술신용평가(TCB) 우수기업, 크라우드 펀딩을 통해 투자한 창업 7년 이내 기술 우수기업 등이 추가 확대되며, 적용기간도 2020년 12월31일로 3년간 연장됐다.

기술혁신형 중소기업 인수 합병 시 인수합병 가액 중 현금지급비율 50% 요건도 삭제돼 M&A를 통한 벤처 기술거래 활성화를 지원한다.

중소기업 지원세제 고용친화적으로 개편돼

중소기업의 경쟁력 강화를 위해 고용, R&D를 많이 하는 기업에게 지원이 확대되도록 중소기업 지원세제가 개편된다.

이에 따라 고용증대세제, 사회보험료 세액공제와 중기 특별세액 감면 간 중복 지원이 허용된다.

또 중기의 신성장동력·원천기술 R&D 지출비용에 대한 세액공제율이 현 30%에서 최대 40%로 인상된다.

그러나 특별세액감면은 모든 중기에 일률적으로 적용되는 점을 감안 1억원을 감면한도로 설정하고, 고용인원 감소 때는 감면한도에서 1인당 500만원씩 축소 적용한다.

재기 자영업자 벤처창업자에 대한 세제지원 확대

재기 영세사업자의 기존 체납세금 납부의무 소멸특례 조항도 신설된다.

영세사업자가 폐업 후 내년 12월31일까지 재창업 또는 취업할 경우 기존 체납세금을 1인당 3000만원 한도에서 면제 받을 수 있다.

또 업종별 매출액 10억원에서 120억원인 소기업에 해당하는 신성장 벤처기업의 창업을 지원하기 위해 벤처기업 출자자의 제2차 납세의무를 법인세 2억원 한도로 3년간 한시적으로 면제되는 조항도 신설된다.

다만 법인세 납부기한의 다음날부터 소급해 3년 내 조세범처벌법에 따른 처벌이나 처분을 받은 경우에는 적용 대상자에서 제외된다.

©(주) 데일리안 무단전재 및 재배포 금지

신성장 서비스업의 범위 ⓒ기재부

신성장 서비스업의 범위 ⓒ기재부