"괴리율 공시 두달 앞으로" 저평가 대형주 주목

한국항공우주, "기술력, 수출 가능성 감안 오를 가능성↑"

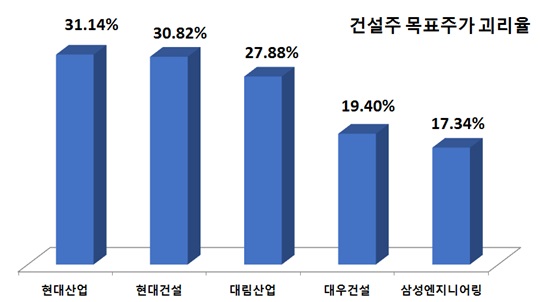

현대산업·현대건설·대림산업, 목표주가와 괴리율 커

올해 강세장에서 증권가의 기업 펀더멘털 호평에도 불구하고 주가에 제대로 반영되지 않고 있는 종목들이 주목받고 있다. 오는 9월 증권사 목표주가와 실제주가 괴리율 공시가 의무화되면서 무분별한 장밋빛 리포트 발간 관행이 잦아들 것으로 예상되는 가운데 저평가 대형주에 대한 매수 관점이 유효할 것이라는 지적이 나오고 있다.

7일 코스피지수는 전일대비 7.94포인트(0.33%) 하락한 2379.87에 마감했다. 이날 코스피지수 하락에도 건설주인 현대건설(0.22%), 대림산업(0.45%), 대우건설(0.64%)등과 상업서비스주인 한국항공우주와(3.65%), 에스원(0.73%)이 오름세를 나타냈다.

금융정보업체 애프앤가이드에 따르면 이날 기준으로 현대산업과 현대건설은 증권사 목표주가 평균치보다 각각 31.14%, 30.82% 낮았다. 대림산업과 대우건설, 삼성엔지니어링도 27.88%, 19.40%, 17.4% 씩 낮아 주가 상승 여력이 높은 종목으로 분류됐다.

증권업계 전문가들은 건설주가 해외수주를 통해 실적 성장을 이룰 것으로 예상하며 저평가매력 종목으로 판단했다.

신영증권은 이날 보고서를 통해 건설주가 저평가됐다고 판단하며 2분기를 기점으로 터닝포인트가 될 것이라고 전망했다. 박세라 신영증권 연구원은 건설업지수에 대해 "주가순자산비율(PBR)이 0.6~0.8배 수준으로 저평가 영역에 있다"고 평가하며 "2분기를 기점으로 하반기 주택의 안정적인 실적이 담보된 가운데, 해외 수주가 더해지면서 수주와 실적이 모두 성장하며 건설업의 매력이 높아질 것"이라고 설명했다.

이어 그는 현대건설이 하반기 해외 수주의 중심이 될 것이라며 건설업종 최선호주로 추천했다. 이날 현대건설은 증권사 목표주가 평균 전망치인 6만832원보다 31%낮은 4만6600원을 기록했다.

한화투자증권도 건설 업종에 대해 투자의견 '긍정적'으로 유지했다. 송유림 한화투자증권 연구원은 이날"주택 부문의 호실적이 주가 하단을 지지하고 있고 부진했던 해외 수주가 회복되고 있다"며 "12개월 선행 주가순자산비율(P/B) 기준으로 주가가 여전히 대형주 대비 22% 할인된 상태며 밸류에이션 갭은 향후 축소될 전망"이라고 설명했다.

상업서비스주 역시 상승여력이 높은 업종으로 꼽혔다. 한국항공우주와 한화테크윈, 에스원 7일 기준 증권사 목표주가 평균치보다 각각 44.57%, 35.90%, 32.67% 씩 낮았다.

한국항공우주에 대해 목표주가 10만 원을 제시한 김익상 하이투자증권 연구원은 "현재 주가는 6만원이 채 되지 않은 걸로 봤을 때 저평가 됐다고 판단한다"며 "한국항공우주산업이 가지고 있는 업종지위, 기술력, 수출 가능성을 감안했을 때 지금 주가보다는 더 많이 오를 가능성이 크다"고 내다봤다.

©(주) 데일리안 무단전재 및 재배포 금지

목표주가 괴리율 상위권에 있는 건설주.ⓒ데일리안

목표주가 괴리율 상위권에 있는 건설주.ⓒ데일리안