×

공유하기

최근 한 달간 주가 두 자릿수 하락...코스피 하락률보다 높아

국제 유가 상승으로 항공유 가격도 올라…환율 1300원대

화물 피크아웃 전망에 여객 중장기 수요 기대 하회 우려

인천국제공항에 항공사들의 항공기가 주기돼 있다.(자료사진) ⓒ데일리안 DB

인천국제공항에 항공사들의 항공기가 주기돼 있다.(자료사진) ⓒ데일리안 DB

신종 코로나바이러스 감염증(코로나19) 엔데믹(풍토병화)으로 인한 해외여행 수요 증가로 상승 기대감이 컸던 항공주들이 여전히 어려운 행보를 지속하고 있다.

글로벌 경기 침체 우려 속에서 유가와 환율의 동반 급등으로 비용이 증대되면서 주가에 부담으로 작용하는 모습이다.

여기에 끝나는 듯했던 코로나19 마저 다시 재확산되는 양상을 보이고 있어 중장기 여객 수요도 불투명해지고 있어 주가에는 더욱 부정적으로 작용할 수 있다는 분석이 제기되고 있다.

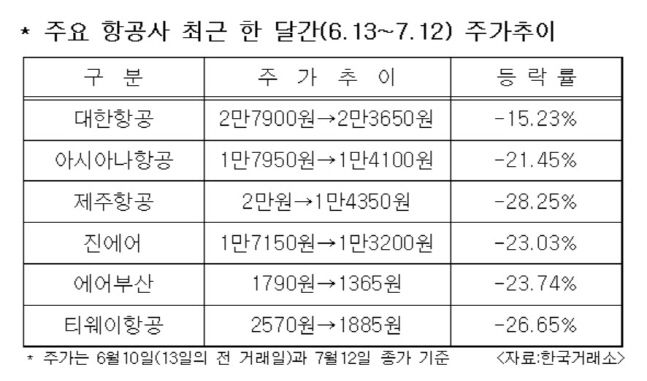

13일 한국거래소에 따르면 최근 한 달간 주요 항공사들은 주가는 일제히 하락세다. 대한항공이 15.23% 하락한 것을 비롯, 아시아나항공(-21.45%)·제주항공(-28.25%)·진에어(-23.03%)·에어부산(-23.74%)·티웨이항공(-26.65%) 등은 모두 20%대 내림세를 나타내고 있다.

같은기간 코스피지수가 10.71% 하락(2595.87→2317.76)한 것을 감안하면 상대적으로 낙폭이 큰 셈이다.

증권가에서는 최근 유가와 환율의 동반 급등이 항공사들의 주가 하락 흐름에 중요 이유로 작용하고 있는 것으로 보고 있다.

최근 국제 유가가 크게 치솟으면서 싱가포르 항공유(MOPS) 현물 시장가도 지난달 21일 배럴당 174.01달러까지 오르기도 했다. 이후 국제 유가 하락으로 싱가포르 항공유도 지난달 30일에는 150.62달러로 떨어졌지만 여전히 높은 수준이다.

향후 국제 유가가 추가로 하락하더라도 시장에 유통되는 항공유 가격에 반영되는데 시간이 걸릴 수 밖에 없어 항공사들의 비용 부담은 당분간 지속될 수 밖에 없다.

여기에 원·달러 환율이 1300원을 넘는 등 고공행진하고 있는 환율도 부담이다. 항공사들은 유류비와 항공기 리스비(대여비)를 달러로 지급하는데다 외화부채도 달러로 갚아야 하는 상황이다.

높아지는 환율로 비용 증가에 외화평가손실까지 늘어날 수 있어 실적에도 상당한 부담으로 작용할 것으로 보인다.

세부적으로는 경기 침체로 인한 화물 물량 감소에 불투명한 여객 수요 회복 전망이 맞물린 결과로 증권가는 보고 있다.

최근 경기 침체 우려 증대로 인해 주요 소비재 수요가 둔화되면서 항공 화물 물동량 감소폭이 확대되면서 화물 피크아웃(Peak-out·정점을 찍고 하락) 전망이 나오고 있다.

또 여객부문도 소비 침체로 중장기 수요가 기대치를 하회할 수 있다는 우려가 더 크게 작용하고 있는 것으로 보고 있다.

현재 수요 회복 및 높은 운임을 바탕으로 적자가 축소되고 있는 등 단기적으로 실적 개선은 명확하지만 중장기 수요 우려를 불식시키기에는 한계가 있다는 것이다. 또 최근 하루 신규 확진자가 55일 만에 3만명대를 돌파하는 등 코로나19 재확산 우려도 수요 회복 기대감에 부정적으로 작용할 것이라는 전망이다.

특히 항공 수요 회복이 더뎌지면서 재무구조가 열악한 항공사들을 중심으로 부채 만기 연장(roll over)에 어려움을 겪거나 자본 잠식 가능성 등의 리스크가 발생할 가능성이 상존해 있다고 지적한다.

정연승 NH투자증권 연구원은 “단기적인 여객 수요 회복세 지속에도 중장기 수요 둔화 우려가 주가 하락 압력으로 작용하고 있다”며 “수요 회복이 기대보다 저조할 수 있다는 점에서 재무구조가 열악한 저비용항공사에 대한 리스크 관리가 필요한 상황”이라고 진단했다.

주요 항공사 최근 한 달간 주가 추이.ⓒ데일리안

주요 항공사 최근 한 달간 주가 추이.ⓒ데일리안