×

공유하기

결제성 상품 19조↓ 수신 상품 14조↑

단기 비중 41.7%, 예년 수준 상회

서울 시중은행의 영업 창구 ⓒ 연합뉴스

서울 시중은행의 영업 창구 ⓒ 연합뉴스

시중금리 상승에 따라 만기가 6개월 미만인 은행 단기 예금에 뭉칫돈이 몰리는 것으로 나타났다. 추가 인상 기대 심리에 대외 여건의 불확실성 증대, 금융규제 완화 등이 맞물리며 이번 인상기에 유독 이같은 현상이 두드러졌다는 분석이다.

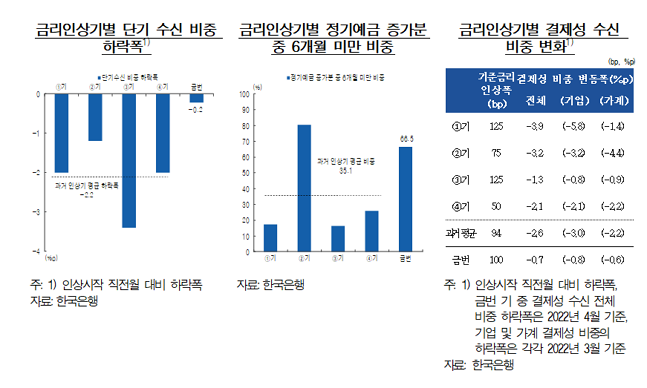

한국은행은 9일 발간한 6월 통화신용정책보고서에서 “기준금리를 인상하기 시작한 지난해 하반기 이후 금융권 수신은 저축성‧투자성 수신을 중심으로 증가폭이 확대되는 가운데, 수신 만기의 단기화 정도는 심화됐다”며 “과거 금리인상기와 비교시에도 단기 수신 비중 하락폭은 제한적”이라고 밝혔다.

한은에 따르면 지난해 7월부터 올해 4월(이번 금리인상기) 중의 금융권 수신 증가 규모는 월평균 37조 5000억원으로 인상 직전기(지난해 1월~6월) 중의 월평균 39조 8000억원과 비슷한 수준으로 집계됐다.

이 중 수신상품별로는 결제성 상품은 월평균 8조 300억원 증가해 인상 직전기(18조 9000억원) 대비 증가폭이 큰 폭 축소된 반면, 저축성 상품은 같은 기간 4조7000억원에서 13조7000억원으로 대폭 확대됐다.

결제성 수신은 보유 기회비용이 지속 확대되면서 업권별로 증가 규모가 축소 또는 감소되는 모습을 보였다. 이에 비해 저축성 수신은 증가 전환되거나 규모가 확대됐고 투자성 수신도 금전신탁, 기타펀드를 중심으로 증가폭이 확대된 것으로 나타났다.

특히 인상직전기에 비해 수신만기의 단기화 정도는 더욱 심화됐다. 금융권 전체에서 단기 수신 비중은 인상직전기 월평균 41.0%에서 이번 금리 인상기에 41.7%로 상승했다. 이는 예년 수준(2018년~2020년 월평균 37.9%)에 비해서도 상당폭 높은 수준이라는 설명이다.

금융불안 시기별로 수신자금의 단기화 정도를 비교해도, 코로나19 팬데믹 이후(2020년 3월~2021년 10월) 수신자금 단기화 정도는 비중 상승의 지속 기간, 상승폭 측면에서 카드사 사태(2002년 7월~2003년 11월), 글로벌 금융위기(2008년 12월~2009년 10월)때를 상회했다.

ⓒ 한국은행

ⓒ 한국은행

자산투자를 위한 수익추구 목적의 대기 자금이 단기 수신으로 유입된데다 기준금리 추가 인상 기대, 대외여건의 불확실성 증대 등이 단기 수신 선호 요인으로 작용한데 기인한 것으로 추정된다. 또 과거 금리인상기 수신동향과 비교하면 이번 인상기 정기예금 증가분 6개월 미만의 단기 수신 비중은 66.5%로 과거 인상기 평균 비중 35.1%를 훌쩍 상회했다.

한은은 “향후 통화 정책 정상화 지속 과정에서 시장금리가 추가 상승할 경우 금융권 수신 만기의 단기화 정도는 점차 완화될 것으로 예상된다”면서도 “이 경우 시장 유동성이 자산투자 목적으로 활용되는 것을 제약할 뿐 아니라, 고원가성 저축성 수신 비중 상승으로 금융기관의 자금조달 비용 증가에 따라 대출금리 상승을 통해 대출수요를 억제하는 요인으로도 작용할 수 있다”고 전망했다.