×

공유하기

1Q SK넥실리스 영업익 245억…"말련·폴란드·북미 사업장 확대"

SKC 본사ⓒSKC

SKC 본사ⓒSKC

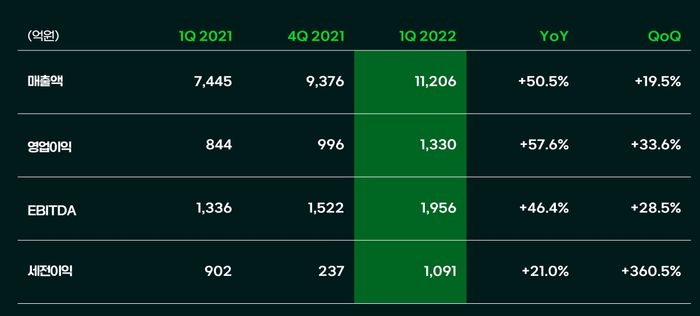

SKC가 분기 사상 처음으로 매출 1조 원을 넘어섰다. 화학사업과 배터리용 동박사업 실적이 견조한 영향이다. 인더스트리 소재 사업 역시 친환경 제품 판매 증가로 영업이익이 2배나 뛰었다.

SKC는 올해 연결 기준 1분기 영업이익이 1330억 원으로 전년 동기 대비 57.6% 증가했다고 10일 밝혔다.

매출은 전년 동기와 비교해 50.5% 늘어난 1조1206억 원을 기록했다. SKC의 분기 매출이 1조 원을 돌파한 것은 이번이 처음이다. 당기순이익은 전년 동기 대비 47.4% 증가한 902억 원으로 집계됐다.

전체 영업이익에서 가장 많은 비중을 차지한 것은 SK피아이씨글로벌을 중심으로 한 화학사업이다. 1분기 매출 4348억 원, 영업이익 861억 원을 각각 기록했다.

프로필렌옥사이드(PO) 제품의 스프레드 약세에도 불구하고 고부가 제품인 프로필렌글리콜(PG) 매출을 지속적으로 확대한 데다 MCNS 연결 효과도 맞물리면서 매출 규모가 전년 대비 86% 증가했다.

2분기에도 북미, 유럽 등 고부가 지역 판매 확대를 통해 견조한 수익성을 유지할 것으로 회사측은 전망했다.

원기돈 SK 피아이씨글로벌 대표는 "2016년 포트폴리오 조정을 통해 PG 의존도를 높이고 시장을 아시아 중심에서 북미·유럽으로 옮긴 점 등이 주효했다"면서 "하반기는 비우호적인 상황이 전망되지만 북미와 유럽 시장을 집중적으로 공략하겠다"고 설명했다.

동박 사업에서도 견조한 실적을 달성했다. 배터리용 동박사업 투자사 SK넥실리스는 매출 2125억 원, 영업이익 245억 원을 기록했다.

특히 고객 다변화를 통해 동박 판매량이 처음으로 분기 1만t을 돌파했다. SK넥실리스는 지난해 7월 연산 5만t 규모의 말레이시아 공장을 착공한데 이어 2분기에는 같은 규모의 폴란드 공장을 착공해 본격적인 글로벌 생산체제 구축에 속도를 낸다는 방침이다.

이재홍 SK넥실리스 대표는 "말레이시아는 2023년 상반기 완공해 하반기 양산을 목표로 하고 있으며 유럽은 폴란드 공장을 2분기 내 본격 착공해 2024년 4분기부터 양산을 개시하겠다"고 설명했다.

이 대표는 "미국은 올해 내 부지 선정을 완료하고 연내 착공을 목표로 하고 있다"면서 "현재 부지 선정 작업을 진행중이며 몇 개 부지를 놓고 인센티브 협상을 하고 있다"고 덧붙였다.

SKC 1분기 실적ⓒSKC

SKC 1분기 실적ⓒSKC

특히 폭발적으로 성장하고 있는 전기차 시장을 겨냥해 수급, 제품 경쟁력, 원가 우위 등을 바탕으로 경쟁력을 강화해 나가겠다고 강조했다.

이 대표는 "2023년부터 동박은 공급자 우위 시장이 될 것으로 시장조사기관들이 전망하고 있다. 또 고성능 배터리를 위해서 동박은 극박화, 고강도, 광폭 제품으로 갈 것"이라고 설명했다.

그러면서 그는 "글로벌 확장 노력을 통해 인건비, 전력비, 물류비 등도 지금보다 개선될 것으로 기대한다"고 덧붙였다.

이 대표는 특히 LG에너지솔루션·삼성SDI·SK온 등 국내 배터리 3사를 비롯해 일본 파나소닉, 중국 CATL 등 글로벌 주요 배터리 기업들을 주 고객사로 두고 있는 만큼 동박 사업 수익은 앞으로도 증가할 것으로 내다봤다.

인더스트리소재 사업부문은 매출 3354억 원, 영업이익 280억 원을 기록했다. 1분기 첨단 IT및 디스플레이용 고부가 제품 판매가 증가하고, 친환경 열수축 포장재 ‘에코라밸’ 등 친환경 소재 판매가 늘면서 전년 동기보다 두 배에 가까운 영업이익을 거뒀다.

2분기에도 친환경, 고부가 제품에 집중하며 원재료 가격 상승 등 시장 변동성에 대응한다는 계획이다.

이용선 인더스트리 소재사업부문장은 "사업 실적이 개선된 것은 프리미엄 TV와 모바일 시장이 견조했기 때문"이라며 "3분기를 대비해 여러 작업들이 모바일 등을 중심으로 진행중에 있다"고 설명했다.

SKC솔믹스를 중심으로 한 반도체 소재사업은 매출 1329억 원, 영업이익 49억 원을 기록했다. 특히 CMP패드의 판매가 증가하면서 수익성을 개선했다.

CMP패드에 대해 김종우 SKC솔믹스 대표는 "올해 매출 500억 원 정도를 목표로 하고 있다. 판매량은 연산 10만매 이상"이라며 "수익성은 10%를 충분히 상회할 것"이라고 말했다.