×

공유하기

금리 반등에도 투자 성적 악화

수수료 이익은 1년새 1000억↑

국내 은행권의 퇴직연금 상품 수익률이 지난해 1%대로 떨어진 가운데 은행의 수수료 수익은 1년 새 1000억원 넘게 불어난 것으로 나타났다.ⓒ연합뉴스

국내 은행권의 퇴직연금 상품 수익률이 지난해 1%대로 떨어진 가운데 은행의 수수료 수익은 1년 새 1000억원 넘게 불어난 것으로 나타났다.ⓒ연합뉴스

국내 은행권의 퇴직연금 상품 수익률이 지난해 1%대로 주저앉은 것으로 나타났다. 금리 반등이 본격화하고 주식 시장이 호황을 이어갔음에도 부진한 성적을 면치 못한 모습이다.

이런 와중에도 은행이 퇴직연금에서 거둬들인 수수료는 연간 7000억원대로 1년 새 1000억원 넘게 불어나면서 고객들의 불만은 계속 쌓여만 갈 것으로 보인다.

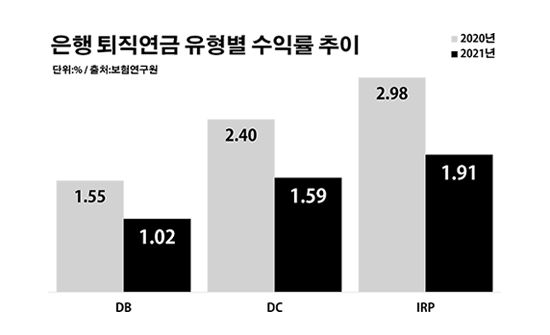

10일 은행연합회에 따르면 지난해 국내 은행의 확정급여(DB)형 퇴직연금 평균 수익률은 1.02%로 전년 대비 0.53%p 떨어진 것으로 집계됐다. 확정기여(DC)형 역시 1.59%로, 개인형퇴직연금(IRP)도 1.91%로 각각 0.81%p와 1.07%p씩 수익률이 하락했다.

DB형은 은행의 운용 성과와 별개로 퇴직 근로자에게 정해진 금액을 내주는 퇴직연금이다. 반면 DC형은 근로자가 자신의 적립금을 직접 투자처에 분배해 연금을 불릴 수 있는 상품이다. IRP는 근로자가 은퇴 시 받은 퇴직금을 운용하거나, 재직 중인 근로자가 DB·DC형 외에 추가로 돈을 적립해 운용할 수 있는 퇴직연금이다.

은행별로 보면 우선 DB형 퇴직연금에서는 IBK기업은행(0.89%)과 NH농협은행(0.96%), DGB대구은행(0.97%)의 수익률이 0%대에 그쳤다. DC형에서는 제주은행(1.12%)과 광주은행(1.37%), 기업은행(1.42%), 농협은행(1.54%), BNK부산은행(1.59%), BNK경남은행(1.90%)의 퇴직연금 수익률이 평균을 밑돌았다. IRP 퇴직연금 수익률은 제주은행(1.07%)과 광주은행(1.37%), 기업은행(1.46%), 농협은행(1.54%), 부산은행(1.59%), 경남은행(1.90%)이 평균 이하였다.

은행 퇴직연금 유형별 수익률 추이.ⓒ데일리안 부광우 기자

은행 퇴직연금 유형별 수익률 추이.ⓒ데일리안 부광우 기자

문제는 신종 코로나바이러스 감염증 사태 이후 제로 수준에 머물던 한국은행 기준금리가 지난해부터 상승 곡선을 그리기 시작했음에도 퇴직연금 수익률은 도리어 이처럼 악화됐다는 점이다. 퇴직연금 상품에는 금리 인상의 수혜가 제대로 반영되지 않았다는 얘기다.

자산운용의 호재로 꼽히는 증시 활황도 퇴직연금에는 별반 도움이 되지 못했다. 실제로 지난해 2944.45로 문을 연 코스피 지수는 연중 3300선마저 넘어서며 랠리를 이어갔다. 연말에 접어들며 코스피 지수는 하강 국면을 보였지만, 연초 대비 1.1%(33.2p) 오른 2977.65로 장을 마감했다. 지난해 코스닥 지수 역시 968.42에서 1033.98로 6.8%(65.56p) 상승했다.

◆고객 불만 가중 불가피

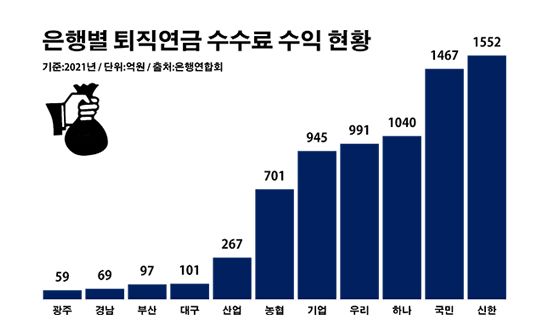

반면 은행이 퇴직연금에서 벌어들인 이익은 눈에 띄게 확대됐다. 은행연합회에 따르면 지난해 은행권의 퇴직연금 수수료 수익은 총 7289억원으로 전년 대비 16.5%나 증가했다. 액수로 따지면 1032억원 늘었다. 은행별로는 신한은행(1552억원)과 KB국민은행(1467억원), 하나은행(1040억원)의 연간 퇴직연금 수수료 수익이 1000억원 이상으로 많은 편이었다.

은행별 퇴직연금 수수료 수익 현황.ⓒ데일리안 부광우 기자

은행별 퇴직연금 수수료 수익 현황.ⓒ데일리안 부광우 기자

이처럼 수익률 하락에도 불구하고 은행의 퇴직연금 수수료 이익이 늘어나는 건 관련 시장이 꾸준히 성장하고 있어서다. 은행권의 퇴직연금 적립금은 지난해 말 149조7275억원으로 전년 말보다 14.8%(19조2888억원) 증가했다.

급속한 고령화 등 인구구조의 변화를 감안하면 퇴직연금 시장은 지속 성장할 전망이다. 이에 따라 퇴직연금 수수료의 적정성을 둘러싼 논란은 점점 더 커질 것으로 예상된다.

금융권 관계자는 "은행이 운용하는 퇴직연금 자산이 늘어나면서 수수료 이익이 확대되는 건 자연스러운 현상이지만, 수익률과 무관하게 금융사의 수익만 증대되는 현실은 고객 입장에서 부당하게 느껴질 수밖에 없는 대목"이라고 말했다.