×

공유하기

‘신한銀 월계동 점포’ 폐쇄 , 갈등 재점화

5대 은행, 내년 1월까지 330여곳 점포 없애

지난 23일 서울 영등포구 금융감독원 앞에서 '신한은행 폐점에 따른 피해 해결을 위한 주민대책위원회' 관계자들이 노원구 월계동지점 통폐합 방침에 반발하는 기자회견을 열고있다ⓒ 연합뉴스

지난 23일 서울 영등포구 금융감독원 앞에서 '신한은행 폐점에 따른 피해 해결을 위한 주민대책위원회' 관계자들이 노원구 월계동지점 통폐합 방침에 반발하는 기자회견을 열고있다ⓒ 연합뉴스

은행 점포 통•폐합에 가속도를 내고 있는 시중은행들이 금융 소비자들의 반발에 직면하며 대안 찾기에 고심중이다. 은행권은 디지털 비대면 금융환경에 대응하기 위해 점포 축소가 불가피하다는 입장이지만, 고령층과 금융 취약계층의 공공성을 침해한다는 금융소비자들의 반발이 거세다.

◆ 지역주민 뿔났다 “디지털이 무엇인디?”

29일 업계에 따르면 최근 시중은행과 점포 축소를 반대하는 금융소비자들의 갈등이 수면위로 떠올랐다. 신한은행은 내년 2월 노원구 월계동 지점 폐쇄를 앞두고 주민들의 항의로 진땀을 흘렸다. 신한은행이 월계동 지점을 없애고 ‘디지털 라운지’로 전환한다는 소식이 알려지자 노원구 월계동 주민들은 2232명의 서명을 받아 지난 23일 이에 반대하는 진정서를 금융감독원에 제출했다. 디지털 라운지는 비대면 화상 서비스가 가능한 ‘디지털 데스크’가 설치되지만 대면 서비스를 제공하는 창구는 없다.

주민들은 금융정의연대와 함께 서울 여의도 금감원 앞에서 기자간담회를 열고 “은행이 수익성만을 고려한 지역 차별적인 점포 폐쇄로 금융소비자들의 권리가 침해받고 있다”고 일갈했다. 지역 주민들이 은행 점포 폐쇄에 직접적 항의를 하는 것은 이례적이다. 결국 사태가 커지자 신한은행은 월계동지점을 폐쇄하지 않고 '디지털 출장소'로 전환, 대면 서비스 창구와 창구 직원 2명 등을 배치하는 것으로 계획을 수정했다.

앞서 전남 목포에서는 국민은행이 목포지점을 폐쇄하려고 하자 목포시가 저지했다. 국민은행이 지난 10월 ‘내년 1월 21일자로 목포점 하당종합금융센터를 통폐합하겠다’고 안내하자 시는 목포지점에 존치 요구 건의서를 제출했다.

일선 현장에서 일하는 은행 직원들의 염려도 이어지고 있다. KB국민은행 노조는 전날 이재근 행장 후보자의 선임을 반대하는 집회를 열면서 “(이 후보자가) 부행장으로 취임한 지난 2020년 한 해에만 무려 83개 점포가 문을 닫았고, 올해 62개 점포가 추가 폐쇄됐다”며 “무분별한 점포 폐쇄로 금융 소외계층이 늘고 직원들의 고용에도 심각한 위기가 찾아올 것”이라고 지적하기도 했다.

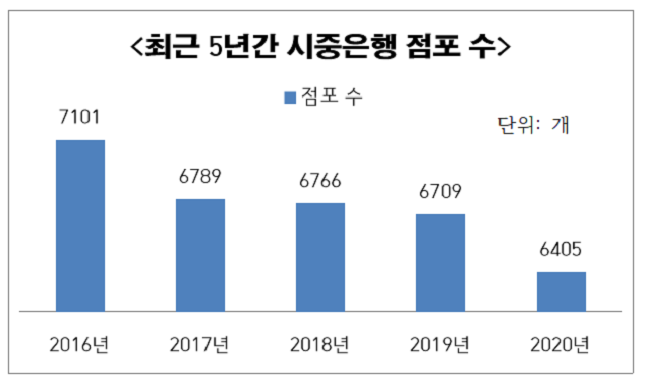

최근 5년간 시중은행 점포 수 추이 그래프(금융감독원 제공) ⓒ 데일리안 이호연 기자

최근 5년간 시중은행 점포 수 추이 그래프(금융감독원 제공) ⓒ 데일리안 이호연 기자

◆ 새해도 최소 70여개 없앤다...“대책 시급”

은행권 점포 축소에 따른 갈등이 지역 주민들의 단체 항의로 재점화됐지만, 내년에도 점포 통•폐합은 더욱 빨라질 전망이다. 국회 정무위원회 소속 정의당 배진교 의원실이 금감원으로부터 제출한 자료에 따르면 5대 은행에서만 올해 262개의 은행지점이 없어진다. 올해 11월말까지 은행들이 폐쇄한 점포는 203개이며, 이달 59곳을 추가로 더 폐쇄할 방침이다. 내녀에도 최소 72개의 지점이 없어질 예정이다.

최근 5년간 전국 은행 점포수는 꾸준히 줄어드는 추세다. ▲2016년 7101개 ▲2017년 6789개 ▲2018년 6766개 ▲2019년 6709개 ▲2020년 6405개로 지속 줄었다. 특히 2017년 이후 감소폭이 20~50개 수준이었으나 지난해 304개로 확 늘어났다. 코로나19로 인해 디지털 전환 속도가 빨라지면서 점포 축소가 가속화되고 있다는 분석이다.

은행들은 이같은 상황이 불가피하다는 입장이다. 코로나19로 인해 대면 채널의 효율성이 떨어지고 디지털 플랫폼으로 변해야 생존할 수 있는 시대가 왔다는 것이다. 디지털 혁신은 이미 진행중이다. 일반 영업점에도 인공지능(AI)이 단순업무 처리에 활용되고 있고, AI뱅커까지 도입되며 일반행원을 대체하고 있다. 인터넷전문은행과 비교하면 이같은 생산성은 더욱 극명하게 차이가 난다. 올해 3분기 기준 카카오뱅크의 직원 1인당 이익(충당금 적립 전 기준)은 2억8000만원으로, 같은 기간 5대 은행의 1인당 평균 이익(1억8700만원)을 훌쩍 뛰어넘는다.

그러나 금융의 디지털화는 모바일 활용이 익숙지 않은 고령층, 농어민, 장애인 등의 불편을 극대화하고 정보의 비대칭도 심화시킨다. 이에 은행권은 편의점 점포나 공동 점포, 시니어 고객 맞춤형 ATM 등으로 보완책을 내세우고 있으나 아직은 역부족이라는 지적이다. 대부분이 시범 서비스 수준이며, 금융당국은 은행의 ‘조직 슬림화’에 대한 직접적 규제에 대해서는 신중하게 접근하고 있다.

전성인 홍익대 경제학부 교수는 “은행 점포 축소의 문제는 시대적 흐름에 따른 은행과 고객간의 문제”라면서도 “대안점포는 비대면 영업의 불편을 느끼는 고객들이 이를 해소하기 위해 영업점을 내방하는 것이기 때문에 보완책으로는 부족하다”고 지적했다. 전 교수는 “금융당국은 공동 점포 등 시행시 고객 정보의 제대로 된 이관, 기몬적인 ‘금융포용성’ 보장 등 실효성을 높이는 방안 등을 생각해볼 수 있다”고 제언했다.