×

공유하기

해외경제포커스

미국 소비경제 지표 그래프 ⓒ 한국은행

미국 소비경제 지표 그래프 ⓒ 한국은행

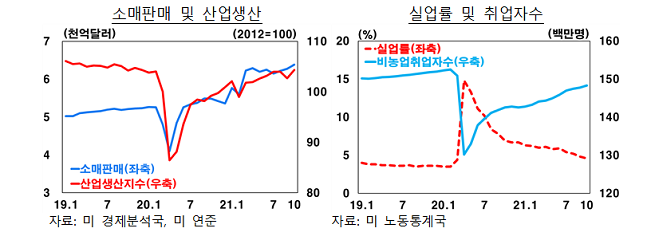

미국 경제가 고용 및 소비 개선세에 힘입어 경기회복세가 이어지는 반면, 중국은 전력난에 이어 기업규제 강화 등으로 당분간 성장이 둔화될 것이라는 전망이 나왔다.

28일 한은이 발표한 ‘해외경제포커스’에 따르면 미국 경제는 델타변이 확산, 글로벌 공급차질 등으로 3분기중 회복세가 주춤했으나, 4분기 회복흐름이 시작됐다. 취업자수가 지난 10월 들어 여가·호텔·식당을 중심으로 증가폭이 확대됐고, 소매판매(9월 0.8%→10월 1.7%)도 전자상거래 및 신차판매를 중심으로 4월 이후 가장 크게 증가한 까닭이다.

한은은 “양호한 고용회복세, 생산차질·물류지연 완화 등에 힘입어 경기회복세가 이어질 전망”이라고 관측했다.

유로지역은 방역조치 완화에 힙입어 3분기중 빠른 회복흐름이 이어졌으나, 4분기 일부 국가에서 코로나19가 재확산되면서 회복 속도가 지연됐다. 실업률(7.4%)은 지난 9월 이후 팬데믹 이전 수준(19.12월 7.4%)을 회복했으나, 4분기 서비스업PMI가 전분기 대비 소폭 하락했다. 경기활동 재개 이후 경제회복기금 집행 등이 양호한 회복흐름을 뒷받침할 전망이다.

일본경제는 코로나19 확산에 따른 소비위축과 자동차 생산차질의 영향으로 3분기중 부진했으나, 4분기 회복되는 모습을 보이고 있다. 실제 9월 산업생산은 반도체 공급차질로 인한 자동차생산 부진으로 3개월 연속 감소(전월대비, 7월-1.5% → 8월-3.6% → 9월-5.4%)했다. 그러나 4분기 자동차 생산차질이 점차 완화되고 10월 수출도 증가로 전환했다. 앞으로 경제활동이 점차 재개되는 가운데 신정부의 재정지원책이 소비회복을 받쳐줄 것으로 예상된다.

중국경제는 헝다사태, 전력난, 고강도 방역정책 고수 등의 여파로 성장세가 둔화된 가운데, 10월에도 수출을 제외한 생산, 소비, 투자 등 주요 경제활동 지표가 부진했다. 향후 부동산부문 디레버리징 지속, 공동부유 달성을 위한 기업규제 강화로 성장둔화 흐름이 이어질 것으로 보인다.

한편 국제유가(두바이유 기준)는 배럴당 80달러 내외 수준으로 상승했으나, 이달 중순 이후 유럽의 코로나19 재확산 등으로 소폭 하락했다. 주요 기관은 향후 국제유가가 글로벌 코로나19 전개 상황에 영향받겠으나 기조적인 원유 수급 불균형이 지속되면서 당분간 강세를 유지할 것으로 내다봤다.