×

공유하기

금리 지급 조건 확인 필수

특판 중도해지 비중 21.5%

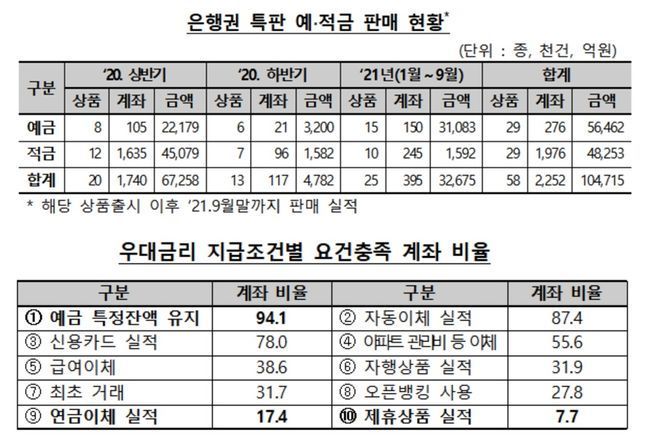

은행 특판 예·적금 판매 현황(위)과 우대금리 지급조건별 요건충족 계좌 비율(아래) ⓒ금융감독원

은행 특판 예·적금 판매 현황(위)과 우대금리 지급조건별 요건충족 계좌 비율(아래) ⓒ금융감독원

# 사회초년생 김 씨는 최근 스텝업(step-up) 우대금리 지급 적금상품에 가입했다. 금융사가 우대금리가 4.4%에 달한다며 적극적으로 상품을 홍보해서다. 하지만 김 씨는 최근 스텝업 상품은 우대금리가 계단식 상향 적용돼 일부 납입금액에만 제한적으로 적용된다는 사실을 알게 됐다. 최고로 홍보된 4.4% 우대금리는 10회~12회차 각각의 납입분인 만기 잔여기간(1~3개월)에 분에만 적용된다는 것이다.

금융사가 우대금리를 앞세워 상품 판매에 속도를 내면서 관련 민원이 급증한 것으로 나타났다. 저금리 장기화로 금리 민감도가 높아진 상황에서 우대금리 효과를 오인한 소비자가 금융상품에 가입하는 경우가 다수 발생해서다. 일각에선 상품 가입 전 약관 및 설명서 등 우대금리 지급조건을 꼼꼼하게 확인해야 한다고 조언했다.

24일 금융감독원은 우대금리 상품과 관련해 '주의'에 해당하는 소비자경보를 발령했다. 소비자경보는 ▲주의 ▲경고 ▲위험 등 세 단계로 나뉜다. 주요 은행의 특판 예·적금 판매현황 확인 결과, 최고금리를 지나치게 강조하는 등 소비자 보호상 취약점 확인돼서다. 이 같은 상황이 나타나는 이유는 저금리 기조 아래 금융사의 최고금리 마케팅과 소비자의 금리위주 상품선택 경향이 상호작용한 것으로 풀이된다.

금감원이 지난해 이후 시중·지방은행의 특판 예·적금 상품 등을 대상으로 우대금리 제공실태를 점검한 결과, 만기도래 고객에게 지급된 금리는 최고금리의 78%(만기도래 21개 상품 평균)수준으로 집계됐다. 절반(50%) 이하인 상품도 2개에 달했다.

지난해 1월부터 올해 9월의 기간중에 출시된 특판 예·적금은 총 58종(예금 29종, 적금 29종)이었다. 판매 잔액은 10조4000억원(225만 계좌)를 기록했다. 하지만 우대금리를 포함한 최고금리 적용을 위해서는 오픈뱅킹 등록, 제휴상품 이용실적 달성, 연금이체 실적 등 복잡하고 달성이 어려운 지급 조건 충족해야 했다.

제휴사 상품·서비스 이용실적에 따라 높은 이자(최고 11%)를 지급하는 제휴상품은 같은 기간 8종이 출시된 것으로 나타났다. 하지만 9월 말 현재 제휴상품 가입 고객 가운데 우대요건을 충족해 우대금리를 적용받는 고객이 7.7%에 불과했다.

우대금리 지급요건을 충족하기 어렵거나, 불입한도 및 가입기간의 제약으로 인해 실익(금전 혜택)이 적다고 판단, 고객 스스로 우대금리 지급요건 충족을 포기해서다. 특히, 적금 상품의 경우 적립액이 점차 증가하는 구조이므로 실제 수령 이자는 소비자 기대에 못미치는 경우가 일반적이다.

비교적 높은 금리를 지급하는데도 특판 상품의 중도해지 계좌 비중도 21.5%에 달하는 것으로 집계됐다. 세부적으로 예금이 24.4%, 적금이 21.3%의 비중을 기록했다. 중도해지 계좌는 우대금리가 적용되지 않을 뿐만 아니라 패널티 금리가 적용되기 때문이다. 특판임에도 중도해지 비중이 높은 것은 예상치 못한 긴급한 자금수요 등에 기인한다는 분석이다.

이에 금감원은 우대금리 관련 상품 가입 전 약관 및 설명서의 지급조건을 꼼꼼하게 확인할 필요가 있다고 강조했다. 금융사가 홍보하는 최고금리 보단 본인 우대금리 지급조건 충족 가능성과 납입금액, 예치기간 등을 반영한 실질혜택을 먼저 확인할 필요가 있다는 조언이다.

제휴상품 가입·사용 조건의 우대금리는 제휴상품 필요성을 먼저 확인해야 한다. 다른 경로로 제휴상품을 이용하는 경우의 혜택과 비교할 필요도 있다는 분석이다. 중도해지시 우대금리 혜택이 소멸되는지도 필수적으로 확인해야 한다. 금감원은 향후 금융소비자의 상품이해도 제고 및 선택권 보장을 위해, 시장에서 판매되는 금융상품에 대한 모니터링 및 분석업무를 강화할 계획이다.

금감원 관계자는 "소비자보호와 권익향상을 위해 소비자 오인 우려 및 민원 다발 상품의 설명서 등 안내자료 작성을 내실화하고 설명의무 충실화 등을 지속 지도할 계획이다"라고 말했다.