×

공유하기

생보사 LAT잉여금 40조…손보 대비 10조↓

부채 위험 확대에 생보 IFRS17 리스크도 커

"결산 시점 손보사 우량자본 가능성 높아"

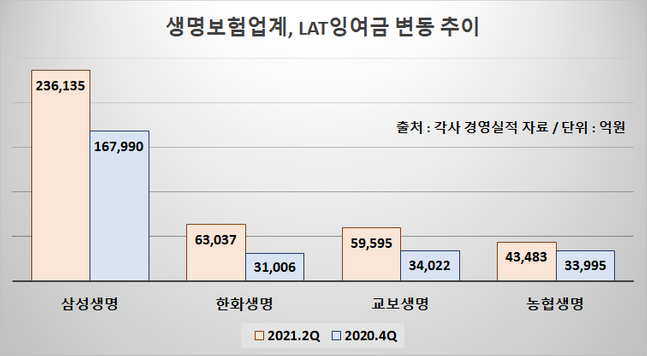

생명보험업계 책임준비금적정성평가(LAT)잉여금 변동 추이 ⓒ데일리안

생명보험업계 책임준비금적정성평가(LAT)잉여금 변동 추이 ⓒ데일리안

보험업계가 새로운 재무적 부담을 안길 국제회계기준(IFRS17) 대응에 열을 올리는 가운데 생명보험과 손해보험업계 간 희비가 엇갈리고 있다. 보험사 대부분이 막대한 자금을 마련해 이익체력 확보에 사활을 걸고 있지만, 과거 고금리 상품을 많이 팔았던 생보업계는 어려움을 겪을 것이란 관측이 우세해서다. 반대로 손보업계는 오히려 새 회계제도 도입으로 수혜를 입을 수 있다는 전망이 나온다.

19일 보험업계에 따르면 올해 상반기 기준 삼성·한화·교보·NH농협생명 등 대형 생보사 4곳의 책임준비금적정성평가(LAT)잉여금 합은 40조2250억원으로 집계됐다. 지난해 말 26조7013억원 대비 50.6%(13조5237억원) 늘어난 규모다.

LAT는 각 보험사가 보유한 가입 잔액인 보험부채 시가평가액을 추정해 그보다 많은 책임준비금을 적립하도록 하는 제도로 IFRS17에 대비하기 위해 마련됐다. 지금까지는 이 부채를 원가로 평가하고 있지만, 2023년 시행 예정인 새 IFRS17은 이를 시가로 평가한다.

이렇게 되면 가입 당시 금리가 반영되면서 보험사의 부채는 커지게 된다. LAT잉여금은 이 같은 IFRS17 시행에 따라 필요해지는 자금보다 미리 쌓아둔 책임준비금이 얼마나 더 많은지 보여준다. LAT잉여금이 클수록 IFRS17 전환에 대한 재무적 대비가 잘 돼 있다는 의미다.

회사별로 보면 우선 삼성생명은 지난해 말 16조7990억원이던 LAT잉여금을 6개월 만에 23조6135억원까지 늘리며 안정적 수준을 확보하고 있다는 평이다. 같은 기간 한화생명 역시 3조1006억원에서 6조9699억원으로, 교보생명도 3조3995억원에서 4조3483억원으로 LAT잉여금이 증가했지만 삼성생명에 비해서는 상대적으로 여유가 적은 편이었다.

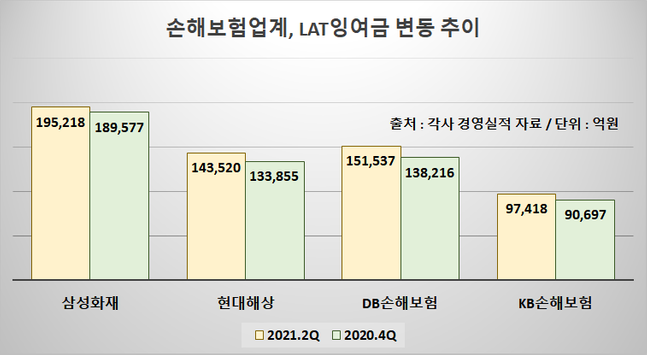

손해보험업계 책임준비금적정성평가(LAT)잉여금 변동 추이 ⓒ데일리안

손해보험업계 책임준비금적정성평가(LAT)잉여금 변동 추이 ⓒ데일리안

문제는 매년 연말 결산시점에 할인율 등을 반영, 전체 보험부채를 다시 계산한 다음 추가로 돈을 적립해야 한다는 점이다. 결산시점을 대입하면 23조원에 달하는 삼성생명의 LAT잉여금은 7조원 규모로 쪼그라들 전망이다. LAT잉여금이 7조원에도 미치지 못하는 한화·교보생명은 오히려 적자로 전환할 가능성까지 제기된다.

이는 금융당국이 부채 시가평가에 적용되는 할인율에 영향을 미치는 장기선도금리(LTFR)를 계속 내릴 것으로 전망되기 때문이다. 줄어든 LAT잉여금은 보험사 입장에서는 IFRS17 도입 후 발생할 손실규모이기도 하다.

반면 손보사는 IFRS17 대비에 비교적 유리할 것이란 예상이 지배적이다. 삼성화재·현대해상·DB손해보험·KB손해보험 등 4대 손보사의 올 상반기 말 LAT잉여금은 58조7693억원에 달했다. 지난해 말 55조2345억원보다 3조5348억원 더 늘어난 액수다.

특히 이들의 보험계약부채 부담이 올해 6월 말 기준 164조66억원으로 조사 대상 4개 생보사(415조671억원) 대비 절반에도 미치지 못했지만, LAT잉여금 규모는 오히려 20조원 가까이 더 크다는 점은 눈여겨봐야 할 대목이다. 손보업계의 IFRS17 대응 여력이 훨씬 크다는 평가가 나오는 이유다.

보험업계 관계자는 "LAT잉여금은 이익계약을 얼마나 더 많이 보유하는가를 나타내는데 이 금액이 클수록 IFRS17 전환 시 충분한 자본 적립이 용이할 확률이 높다"며 "LAT잉여금의 성격을 감안하면 IFRS17 도입 이후 손해보험이 더 우량한 자본비율을 보일 가능성도 배제할 수 없다"고 말했다.