×

공유하기

잠재 리스크 1년 만에 15.3% 늘어

4세대 부진·文 케어 확대 '이중고'

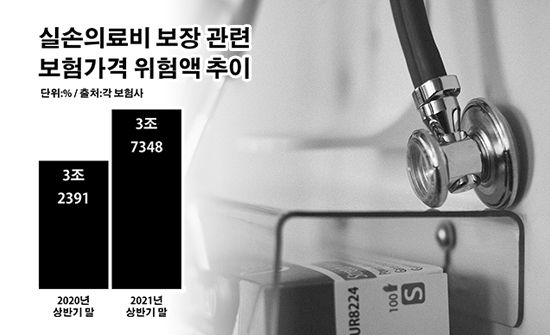

실손의료비 보장 관련 보험가격 위험액 추이.ⓒ데일리안 부광우 기자

실손의료비 보장 관련 보험가격 위험액 추이.ⓒ데일리안 부광우 기자

국내 보험사가 실손의료보험에서 떠안을 수 있는 잠재적 손실 위험이 최근 1년 동안에만 5000억원 가까이 불어난 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태로 보험업계가 반사이익을 볼 것이란 관측도 있었지만 실상은 크게 다른 분위기다.

기존 상품의 문제를 보완하기 위해 나온 4세대 실손보험의 판매도 지지부진한 가운데 정부가 문재인 케어 강화까지 천명하고 나서면서 보험사의 어깨만 날이 갈수록 무거워질 것이란 우려가 나온다.

10일 금융권에 따르면 올해 상반기 말 기준 보험업계가 추산하고 있는 실손의료비 보장 관련 보험가격 위험액은 총 3조7348억원으로 전년 동기 대비 15.3% 늘어난 것으로 집계됐다. 액수로 따지면 4957억원에 달하는 증가폭이다.

이는 앞으로 실손보험에서 불거질 수 있는 손실이 그 만큼 확대됐다는 의미다. 보험가격 위험액은 보험사가 상품 판매 시 예상했던 것보다 실제 위험이 커져 발생할 수 있는 차액을 추정하는 지표다. 보험사가 가입자에게 받은 보험료보다 지급하는 보험금이 많아지면서 생기는 손해 가능성을 산출해 보여준다.

보험사별로 보면 현대해상의 실손의료비 보험가격 위험액이 6473억원으로 최대였다. 이어 DB손해보험(5538억원)과 메리츠화재(5390억원), 삼성화재(5371억원), KB손해보험(4531억원)의 실손의료비 연계 보험가격 위험액이 큰 편이었다. 이밖에 한화손해보험(2445억원)과 흥국화재(1774억원), 삼성생명(1704억원) 등의 관련 액수가 1000억원 이상이었다.

◆건보 보장 강화에 '의료 쇼핑' 부작용

지난해 초까지만 해도 보험업계에서는 실손보험에 따른 실적 부담이 완화될 수 있다는 기대감이 배어 나왔다. 코로나19를 계기로 의료시설 이용이 줄면서 실손보험금 지급도 함께 축소되지 않겠냐는 장밋빛 전망이었다.

그러나 늘어만 가는 의료 쇼핑으로 인해 현실은 정 반대로 흘러가는 모습이다. 이 같은 배경에는 문재인 케어의 역효과가 자리하고 있다. 국민건강보험을 통한 의료비 보장 영역이 넓어지면서 민간 보험사의 실손보험 손해가 줄어들 것으로 예상됐지만, 의료 수요 자체가 확대되면서 기대 효과보다 부작용이 커지는 형국이다.

불어나는 적자를 해소하기 위해 금융당국이 내놓은 새 실손보험도 대안이 되지 못하고 있다. 도수치료 등 비급여 진료를 많이 이용하는 가입자의 자기 부담을 늘리는 4세대 실손보험이 등장했지만 판매가 원활히 이뤄지지 않고 있어서다. 손보업계에 따르면 4세대 상품이 출시된 첫 달인 지난 7월 실손보험 판매량은 연초보다 절반 이상 축소된 것으로 전해졌다.

이런 와중 정부가 문재인 케어의 적용 범위를 더 확대하겠다고 발표하면서 보험업계의 고민은 더 깊어질 것으로 보인다. 정부는 건강보험 강화를 통해 갑상선과 부비동 초음파 검사는 올해 4분기부터, 중증 심장질환·중증 건선·치과 신경치료 등 진료는 내년까지 부담을 완화하겠다는 방침이다.

금융권 관계자는 "정부는 건강보험 보장 강화로 민간 보험사들이 입을 손해는 없다는 입장이지만, 지금까지의 구조적 흐름으로 봤을 때 문재인 케어 정책 확대가 계속되면 실손보험에 잠재된 리스크도 함께 몸집을 키우게 될 것"이라고 말했다.