×

공유하기

직접투자 대비 수익률 2배↑…내년부터 세제혜택도 확대

"리츠도 부동산 투자수단 중 하나, 시장 규모 커지면 가격에 영향"

실물거래 대체할 메리트 없어, 유동성 분산 '미미'하단 의견도

국토부는 리츠의 안정성이 뛰어나고 예금, 채권 등과 비교해도 높은 수준의 배당을 받을 수 있어 저금리 상황에서 안정적인 투자처가 될 거라 기대하고 있다.ⓒ뉴시스

국토부는 리츠의 안정성이 뛰어나고 예금, 채권 등과 비교해도 높은 수준의 배당을 받을 수 있어 저금리 상황에서 안정적인 투자처가 될 거라 기대하고 있다.ⓒ뉴시스

부동산 투자를 통해 얻는 수익을 불로소득으로 간주하며 각종 억제책을 쏟아내는 정부가 리츠(부동산투자회사)를 통한 간접투자에는 너그러운 모습이다. 세제혜택까지 부여하며 리츠 진입 문턱을 낮추는 데 집중하고 있다.

국토교통부는 지난 7일 '2020년 리츠 결산보고서'를 통해 "부동산 직접투자와 비교할 때 리츠 투자수익률은 2배 이상(오피스 기준)"이라며 "리츠는 우량·대형물건 투자가 수월하고 전문가에 의한 자산운용으로 효율성도 높다"고 설명했다.

지난해 말 기준 운용 중인 리츠의 평균 배당수익률은 8.33% 정도다. 해산 리츠의 자산매각수익률 등을 포함한 전체 리츠의 배당수익률은 12.23%로 집계됐다. 상장리츠의 배당수익률은 7.13% 정도다. 7월 기준 총 307개 리츠가 운용 중이며 자산규모는 69조원에 이른다.

국토부는 리츠의 안정성이 뛰어나고 예금, 채권 등과 비교해도 높은 수준의 배당을 받을 수 있어 저금리 상황에서 안정적인 투자처가 될 거라 기대하고 있다. 내년부터는 기존 배당소득에 대한 9% 저율 분리과세 혜택을 뉴딜인프라 리츠에도 확대 적용한다.

정부는 2018년부터 리츠 활성화 조짐을 보였다. 리츠 상장 심사기간 단축, 우선주 상장 허용 등을 골자로 한 '리츠 공모·상장 활성화 방안'을 발표한 데 이어 이듬해인 2019년에는 후속조치로 상장리츠에 수익성 높은 우량자산을 공급, 한도 내 일정 기간 투자해 발생한 배당소득에 대한 분리과세 혜택도 마련했다.

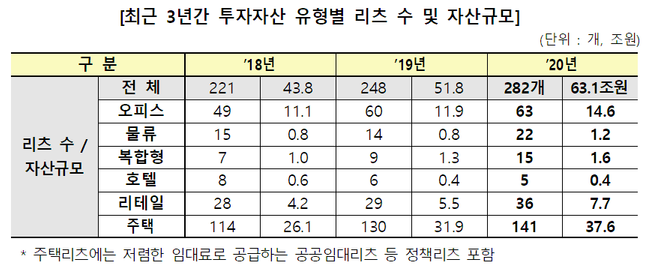

지난해 투자자산 유형별 리츠를 살펴보면 주택과 오피스리츠가 대부분을 차지했다.ⓒ국토부

지난해 투자자산 유형별 리츠를 살펴보면 주택과 오피스리츠가 대부분을 차지했다.ⓒ국토부

지난해 말 홍남기 경제부총리 겸 기획재정부 장관은 "다수의 일반 국민에게 부동산 간접투자 기회를 제공하고 시중 유동성을 생산적인 분야로 유도하면 중장기적으로 임대시장 안정 기반을 구축할 수 있을 것"이라며 질 좋은 중산층 임대주택 공급을 위해 리츠 및 부동산 펀드를 활성화, 세제 등 지원을 강화하겠다고 밝히기도 했다.

이처럼 정부가 리츠시장을 키우는 데는 부동산시장 과열을 잠재우기 위함으로 풀이된다. 아파트 등 주택에 집중된 유동성을 대체투자처로 분산해 집값을 안정화하고 해당 자금을 임대주택 공급 및 SOC 투자, 국가균형발전사업에 활용하는 등 경제효과도 끌어올리겠단 복안이다.

하지만 업계에선 리츠로 부동산시장 안정화 효과를 거두기는 제한적이란 평가가 나온다. 우회적으로 간접투자하더라도 부동산시장으로 자금이 유입되는 건 직접투자와 다를 바 없다는 설명이다.

한 투자은행업계 관계자는 "개개인의 부동산 투자는 규제하면서 간접적인 투자는 활성화한다는 건 모순"이라며 "결국 리츠도 부동산으로 자금을 공급하는 수단이어서 규모가 커지면 선호도가 높은 빌딩, 오피스, 주택 등으로 자금이 몰릴 테고 그에 따라 부동산 가격에 영향을 줄 수 있다"고 말했다.

실제 지난해 투자자산 유형별 리츠를 살펴보면 주택과 오피스리츠가 대부분을 차지했다. 전체 282개 리츠 가운데 주택리츠는 절반인 141개(자산규모 37조1000억원), 오피스리츠는 63개(14조6000억원)였다.

리츠가 부동산 거래를 대체할 정도로 매력적인 상품이 아니라는 의견도 있다. 재테크 목적으로 소액 투자가 활성화될 수는 있겠지만 시장을 움직일 만큼의 유동성을 흡수하긴 어렵다는 지적이다.

한일규 빌드프로 대표는 "리츠가 주식시장에 들어가는 자금을 일부 옮겨올 수는 있어도 부동산시장 분위기를 바꾸는 데는 효과가 없을 것"이라며 "정책리츠를 통해 정부 사업을 활성화하고 침체된 경기를 부양하는 효과는 조금 거두겠지만 그 이상은 힘들다"고 설명했다.

이어 "우리나라에서 부동산은 실제 거주하는 공간인 동시에 자산이라는 인식이 강하다"라며 "정부가 발표한 분리과세 혜택을 보려면 적어도 5억원 이상의 자금을 들고 있어야 하는데 그 정도 자산을 가진 사람이 과연 부동산에 직접 투자하지 않고 리츠를 선택할지 의문"이라고 평가했다.