×

공유하기

투자의견은 '매수' 유지

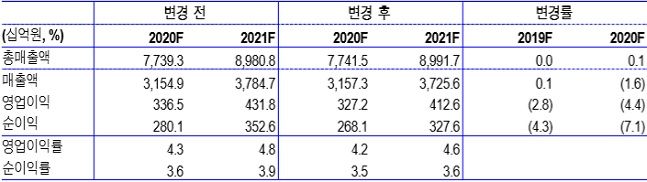

현대백화점 실적 추이 전망.ⓒ신한금융투자

현대백화점 실적 추이 전망.ⓒ신한금융투자

신한금융투자는 10일 현대백화점에 대해 신종코로나 바이러스 감염증(코로나19) 사태에 따른 악영향이 불가피하다며 목표가를 10만원으로 하향조정했다. 투자의견은 '매수'를 유지한다고 밝혔다.

박희진 신한금융투자 연구원은 "코로나19 영향에 따른 올해 1분기 실적을 반영해 목표주가를 낮춘다"며 "분기 누계 백화점 기존점 성장률 9% 가량 역성장을 예상한다"고 강조했다.

이어 "지난해 면세 부문 영업적자는 743억원으로 공항점 제외 올해 예상 영업적자는 537억원에 달할 것"이라고 예상했다.

박 연구원은 "기존 사업자의 7구역 연간 매출액과 영업손익은 1500억원에서 -50억원 수준인데 기존 코엑스점과 동대문 점 예상매출액이 각각 8000억원을 상회한다는 점에서 매출 추가 효과는 10% 수준이 될 것"이라고 말했다.

그는 "다만 통제 불가능한 이슈가 사라질 경우 하반기 이후 실적 개선이나 주가 모멘텀에 대한 변동은 없을 것"이라며 "올 하반기 이후 주가 모멘텀이 가능할 것"이라고 예상했다.