생보업계 평균 85.5%…4년 반 만에 '최고'

영업 난항에 가입 심사 완화 극약처방 우려

생보업계 평균 85.5%…4년 반 만에 '최고'

영업 난항에 가입 심사 완화 극약처방 우려

국내 생명보험사들의 사망보험 손해율이 4년 반 만에 가장 높은 수준까지 치솟은 것으로 나타났다. 이는 생보사들의 예측에 비해 사망보험 상품에서 빠져나가는 돈이 예전보다 불어나고 있다는 의미로, 이미 몇몇 중·소형사들은 아예 적자로 돌아선 실정이다. 제동이 걸린 사망보험 영업에 잠시 숨을 불어 넣기 위해 가입 심사 과정인 언더라이팅 장벽을 지나치게 낮춘 역풍 아니냐는 지적이 나오는 가운데, 손해율 악화가 계속될 경우 애꿎은 기존 고객들의 보험료만 오르게 될 수 있다는 우려가 나온다.

3일 생명보험협회에 따르면 지난해 3분기 말 국내 23개 생보사들의 사망보험 위험손해율은 평균 85.5%로 집계됐다. 이 숫자는 생보사들이 지급한 사망보험금을 위험보험료로 나눈 값으로, 보험사가 예상하고 있었던 사망보험금과 비교해 실제로 나간 보험금 규모가 얼마나 되는지 보여주는 지표다.

이 같은 생보업계의 사망보험 위험손해율은 분기 기준으로 2015년 1분기 말(86.5%) 이후 18분기 만에 가장 높은 수치다. 그 만큼 생보사들 입장에서 근래에 찾아보기 힘들 정도로 사망보험 관련 수익성이 나빠졌다는 얘기다.

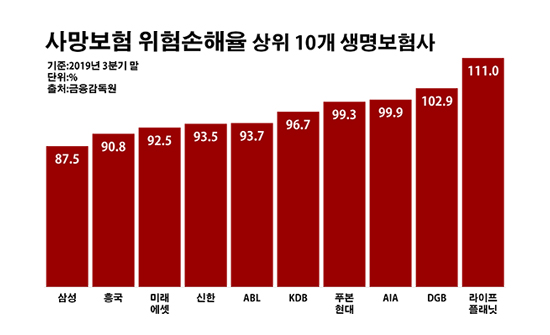

일부 중소형 생보사들은 사망보험 실적이 마이너스를 기록하며 경고등이 켜진 상태다. 교보라이프플래닛생명과 DGB생명의 사망보험 위험손해율은 각각 111.0%, 102.9%에 달했다. 위험손해율이 100%를 넘었다는 것은 보회사의 예측보다 빠져나간 보험금이 많아졌다는 뜻이다.

아울러 AIA생명(99.9%)과 푸본현대생명(99.3%)의 사망보험 위험손해율 역시 100% 턱밑까지 올라선 상황이다. 이밖에 KDB생명(96.7%)·ABL생명(93.7%)·신한생명(93.5%)·미래에셋생명(92.5%)·흥국생명(90.8%) 등의 해당 비율이 90%대로 높은 편이었다. 또 삼성생명(87.5%)과 한화생명(85.7%)과 같은 대형사들의 사망보험 위험손해율도 생보업계 평균을 웃돌았다.

이처럼 사망보험 상품의 위험손해율이 높아지는 현상은 언더라이팅에 문제가 있다는 비판으로 이어진다. 언더라이팅은 생명보험 계약 시 계약자가 작성한 청약서 상의 고지의무 내용이나 건강진단 결과 등을 토대로 보험계약의 인수 여부를 판단하는 최종 심사 과정이다. 언더라이팅 장벽을 낮추면 기존에 가입을 거절당한 고객들을 끌어들이며 영업에 드라이브를 걸 수는 있지만 그만큼 미래의 손해율 악화를 감수해야 한다.

특히 사망보험 상품이 예전만큼 시장에서 힘을 발휘하지 못하고 있는 와중 이 같은 흐름이 포착되고 있다는 점은 눈여겨 볼만한 대목이다. 사망보험은 여러 보험들 중에서도 상대적으로 보험료가 비싼 상품으로, 생보사 입장에서는 대표적인 효자 상품으로 꼽힌다. 그런데 사망보험이 과거처럼 잘 팔리지 않게 되자, 언더라이팅 완화에 따른 위험을 감수하면서까지 판매 경쟁에 나섰던 것 아니냐는 시선이다.

국내 보험 시장이 사실상 과포화 상태에 다다르면서 사망보험 영업은 역성장을 면치 못하고 있는 현실이다. 실제로 지난해 1~9월 국내 생보사들이 사망보험에서 거둔 초회보험료는 7685억원으로 전년 동기(7901억원) 대비 2.7%(216억원) 감소했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 보험업계의 대표적인 성장성 지표로 활용된다.

문제는 장기적으로 이런 추세가 심화하면 기존 고객들이 불이익을 볼 개연성이 높아진다는 점이다. 손해율이 예상치를 크게 넘어설 정도로 높아지면 이는 결국 보험료 인상 요인이 될 수 있어서다.

생보업계 관계자는 "현실적으로 더 이상 사망보험 시장의 성장이 어려운 상황에서 언더라이팅 기준을 낮춰 고객을 확보하는 것은 임시 극약처방에 불과할 것"이라며 "단기 영업의 성과보다는 잠재적 리스크만 더욱 확대될 수 있고, 손해율 관리 이상으로 연결되면 기존 가입자들의 보험료 상승폭을 예상보다 커지게 하는 역효과만 낳을 수 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

사망보험 위험손해율 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

사망보험 위험손해율 상위 10개 생명보험사.ⓒ데일리안 부광우 기자