변액보험 '불완전판매 온상' 오명 벗나

올해 상반기 불완전판매 비율 0.27%…전년比 0.10%P↓

IFRS17 앞두고 판매 늘었지만 불완전판매는 오히려 줄어

다른 상품군에 비해서는 여전히 높아 '아직 갈 길이 멀다'

끊이지 않는 소비자들의 불만에 좀처럼 사그라지지 않던 변액보험 불완전판매가 최근 개선 흐름을 보이고 있다.

특히 새 국제회계기준(IFRS17) 도입을 앞두고 보험사들이 변액보험 판매를 크게 늘린 상황에서도 불완전판매는 줄어든 것이어서 더욱 시선이 쏠린다. 그래도 아직 다른 유형의 상품들과 비교하면 불완전판매 비율이 높다는 점에서 갈 길이 멀다는 지적도 여전하다.

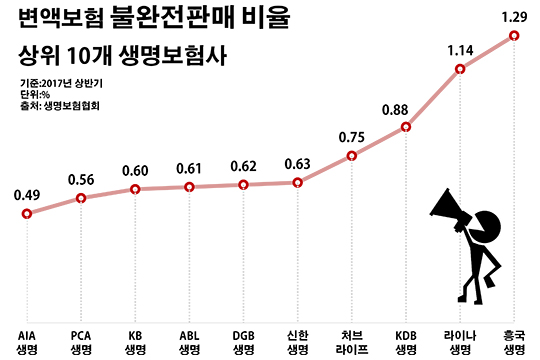

10일 생명보험협회에 따르면 올해 상반기 국내 생명보험사들의 변액보험 불완전판매 비율은 0.27%로 집계됐다.

불완전판매는 금융사가 고객에게 상품의 운용방법이나 위험도, 손실가능성 등을 제대로 알리지 않고 판매하는 것을 의미한다. 보험사 불완전판매 비율은 해당 기간 신계약 가운데 품질보증해지·민원해지·무효 건수 등이 차지한 비중을 보여준다.

보험사별로 보면 외국계나 중소형 보험사들의 변액보험 불완전판매 비율이 높은 편이었다. 흥국생명이 1.29%로 가장 높았고, 라이나생명도 1.14%로 1%를 넘겼다. 이밖에 KDB생명(0.88%)·처브라이프생명(0.75%)·신한생명(0.63%)·DGB생명(0.62%)·ABL생명(0.61%)·KB생명(0.60%)·PCA생명(0.56%)·AIA생명(0.49%) 등이 변액보험 불완전판매 비율 상위 10개사에 이름을 올렸다.

다행인 점은 전반적으로 변액보험 불완전판매 비중이 줄어들고 있다는 점이다. 올해 상반기 생보업계의 변액보험 불완전판매 비율은 전년 동기(0.37%) 대비 0.10%포인트 하락한 수치다. 지난해 하반기(0.28%)보다는 0.01%포인트 떨어졌다.

더욱이 생보사들이 변액보험 판매를 크게 늘린 와중 나타난 개선세라는 점에서 주목된다. 실제 올해 상반기 생보업계의 변액보험 신계약은 41만9029건으로 전년 동기(35만5275건) 대비 17.9%(6만3754건) 증가했다. 그럼에도 같은 기간 변액보험에서 발생한 불완전판매는 오히려 1312건에서 1121건으로 14.6%(191건) 감소했다.

생보사들이 변액보험 확대에 나선 이유는 IFRS17 적용으로 인한 부담이 적어서다. 2021년 IFRS17이 도입되면 고객들에게 내줘야 할 보험금 부담이 커지게 되는데 변액보험은 여기에서 한 발짝 벗어나 있다.

IFRS17의 핵심은 시가 기준의 부채 평가다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 대표적으로 높은 최저보증이율을 앞세워 판매된 저축성 보험은 IFRS17 적용 이후 보험사의 재무 부담을 크게 키울 주범이 될 것으로 보인다.

하지만 변액보험은 IFRS17이 적용돼도 자본 부담이 크지 않은 상품이다. 변액보험은 보험 계약자가 납입한 보험료 중 일부를 주식이나 채권 등에 투자해 그 운용실적에 따라 투자이익을 나눠주는 구조다. 저축성 상품처럼 보험사가 가입자에게 약속한 이율의 이자를 내주는 것이 아니라 자산운용에 따른 수익을 나눠주는 형태여서, 보험사의 부채를 크게 늘리지 않는다.

그래도 변액보험을 둘러싼 불완전판매는 여전히 다른 종류의 상품에 비해 높은 편이다. 올해 상반기 변액보험보다 불완전판매 비율이 높았던 상품군은 종신보험(0.33%)뿐이었다. 이밖에 연금보험(0.23%)과 치명적질병(CI)보험(0.17%), 암보험(0.17%), 어린이보험(0.17%), 저축보험(0.17%) 모두 이 기간 불완전판매 비율이 변액보험보다 낮았다.

보험업계 관계자는 "변액보험은 펀드 운용실적에 따라 투자 수익을 확보하면서 보험금도 보장 받을 수 있는 생명보험 상품으로 지속적인 관심이 필수적임에도 관리 미흡으로 인한 저조한 수익률에 고객들의 불만이 지속돼 왔다"며 "생보사들의 노하우가 쌓이면서 변액보험에서의 불완전판매가 줄고는 있지만 다른 상품들에 비해 여전히 그 비중이 높은 만큼 개선 노력에 더욱 박차를 가해야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 생명보험사들의 올해 상반기 변액보험 불완전판매 비율은 0.27%로 집계됐다. 보험사별로 보면 외국계나 중소형 보험사들의 변액보험 불완전판매 비율이 높은 편이었다.ⓒ데일리안 부광우 기자

국내 생명보험사들의 올해 상반기 변액보험 불완전판매 비율은 0.27%로 집계됐다. 보험사별로 보면 외국계나 중소형 보험사들의 변액보험 불완전판매 비율이 높은 편이었다.ⓒ데일리안 부광우 기자