금융당국, 후취형은 '불완전판매' 피해 줄일 수 있는 상품

보험사, '불완전판매' 우려돼 온라인 판매 꺼려

금융당국이 최근 변액보험이 불완전판매 소지가 있어 소비자에게 유리한 후취형 변액보험 상품을 개발·판매하라고 독려하고 있지만 보험업계의 반응은 뜨끈미지근하다.

보험업계에서도 후취형 변액보험이 불완전판매를 해소시키는 상품임에는 인정하지만 오히려 불완전판매 가능성이 있다는 이유로 꺼리고 있기 때문이다. 물론 여기에는 사업성에 대한 문제도 곁들여 있다.

금융당국이 소비자 보호를 위해 보험업계에 응답을 요청하고 있지만 정작 보험사는 돈 되는 상품을 우선시하고 있어 이해관계가 충돌하는 모양새다.

12일 보험업계에 따르면, 금융위원회는 지난해 보험감독규정을 개정해 후취형 변액보험 온라인 판매를 허용했다. 이에 따라 보험사는 다음달 1일부터 후취형 변액보험을 온라인 채널을 이용해 판매할 수 있게 됐다.

금융위원회 관계자는 "선취형 변액보험의 경우 중도 해지하면 환급률이 매우 낮다"며 "이런 이유로 불완전판매라는 민원도 크게 늘어 그 대안으로 후취형 변액보험 온라인 판매를 허용하게 됐다"고 설명했다.

변액보험은 계약자가 보험사에 낸 보험료 일부를 펀드에 투자해 얻은 수익을 계약자에게 배분하는 상품이다. 펀드와 보장기능이 결합한 형태다. 자산운용 성과에 따라 변액보험은 고수익도 가능하다.

변액보험은 사업비 지급 시기와 방법에 따라 '선취형'과 '후취형'으로 나뉜다. 선취형은 계약자가 낸 보험료에서 사업비를 먼저 떼는 것을 말한다. 후취형은 사업비를 보험료가 아닌 적립금에서 중도 해약 때나 만기 때 차감하는 방식이다.

계약자가 변액보험을 중도 해지할 경우 선취형과 후취형의 차이는 더 뚜렷해진다.

선취형의 경우 사업비를 보험료에서 먼저 떼기 때문에 1년 이내 해지 환급금이 60% 수준을 밑돈다. 반면 후취형은 해지 환급금이 90%를 넘는다. 불완전판매나 경제적 어려움으로 상품을 중도 해지해도 쏟아 부은 보험금 대부분을 돌려받을 수 있다는 얘기다. 특히 인터넷으로 후취형으로 판매하면 사업비가 더 줄어 환급금은 더 높아진다.

이를 달리 해석하면 계약해지 민원이 발생할 경우 선취형의 경우 사업비 일부가 지출되기 때문에 보험설계사와 계약자, 회사 간 환급 다툼이 일어날 수 있다. 결국, 회사와 보험설계사 간 이익구조 때문에 환급해달라는 요청이 들어올 경우 선뜻 해결하지 못한 채 분쟁으로 가는 경우가 많은 까닭이다.

이 때문에 금융당국은 후취형 변액보험의 온라인 판매를 허용할 정도로 규제를 대폭 완화했다. 최근 일련의 개인정보 유출 사태로 금융회사의 비대면 영업을 제한하던 것과 상반된 모습이다.

이 같은 금융당국의 규제 완화에도 대형 보험사일수록 후취형 변액보험 온라인 판매에 유보적인 모습이다.

대형 보험사 관계자는 "보험설계사(FC)가 변액보험을 판매하기 위해선 별도 시험을 봐야 한다"며 "이는 변액보험이 불완전판매 가능성이 높기 때문이다. 온라인과 같은 비대면 채널에서 변액보험 판매에 소극적이라기보다 조심스러운 것"이라고 말했다.

생명보험협회 관계자는 "선취형과 후취형을 따지지 않더라도 변액보험은 리스크가 높다"며 "그만큼 상품에 대한 이해도가 판매자나 가입자 모두 높아야 한다. 불완전판매 가능성이 높은 만큼 보험사가 선뜻 온라인 판매를 나서지 않는 것"이라고 풀이했다.

하지만 일각에선 보험사가 온라인 판매에 소극적인 이유는 불완전판매 위험이 아닌 수익에 도움되지 않기 때문이라는 목소리가 나온다.

실제 보험사 고객만족 파트에는 후취형 변액보험 상품이 불완전판매 해소에 도움이 된다는 입장이다.

보험사 고객만족본부 관계자는 "후취형 상품의 경우 보험설계사에게 돌아가는 실질적인 수수료는 거의 없어도 95% 이상 보험계약을 유지·체결하고 있다"면서 "이는 FC에게는 적은 소득일 수 있지만, 고객들에게는 많은 장점을 지니고 있어 보험업계에선 획기적인 상품 개발이 필요하다"고 지적했다.

다른 보험사 한 관계자는 "후취형 변액보험 판매로 민원발생률이 오히려 떨어졌다"며 "업계에선 이미 변액보험의 소비자 불만을 후취형으로 해결할 수 있다고 어느 정도 인지하고 있다"고 대답했다.

보험업계 관계자도 "보험사가 불완전판매 가능성을 운운하며 후취형 변액보험의 온라인 판매를 꺼리는 건 핑계"라며 "선취형보다 후취형은 수익이 떨어지다 보니 보험사가 선뜻 상품을 출시하지 않는 것"이라고 쏘아붙였다.

이어 그는 "어느 보험사 따질 필요 없이 돈 되면 사업에 뛰어들기 마련"이라며 "후취형 변액보험의 온라인 판매는 수익성이 떨어진다는 방증"이라고 덧붙였다.

또 다른 보험업계 관계자는 보험사가 보험설계사의 눈치를 보느라 상품 판매에 소극적이라고 인정했다.

그는 "보험사 규모가 클수록 보험설계사 채널 관리가 중요하다"며 "온라인 판매로 보험설계사의 수익이 줄 가능성이 있는 만큼 대형 보험사는 FC 눈치를 보고 후취형 변액보험의 온라인 판매에 꺼리는 것"이라고 꼬집었다.

©(주) 데일리안 무단전재 및 재배포 금지

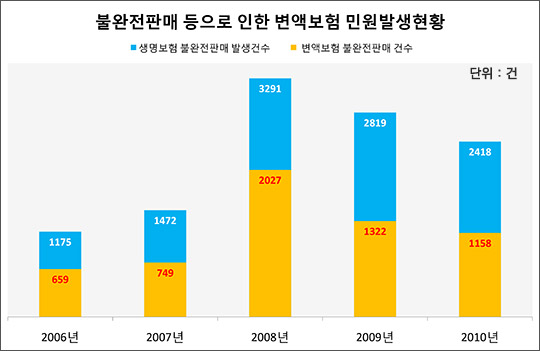

불완전판매 등으로 인한 변액보험 민원발생현황(금융소비자연맹 자료 재구성) ⓒ데일리안

불완전판매 등으로 인한 변액보험 민원발생현황(금융소비자연맹 자료 재구성) ⓒ데일리안