연봉 3천만원 받으면 소득공제 무슨 카드가 유리하지?

급여에 25%까지는 신용카드로, 나머지는 체크카드가 유리

'13월의 월급'으로 불리는 연말정산까지 두 달 앞으로 다가오면서 소득공제에 대한 관심도 높아지고 있다. 특히 중산층에서 가장 많은 혜택을 받는 신용카드 소득공제율이 줄어들면서 효율적인 카드사용에 대한 관심이 크다.

지난 8월 발표한 2014년도 세법개정안에 따르면 신용카드 소득공제율은 내년부터 기존 15%에서 10%로 낮아진다. 한때 30%까지 올랐던 소득공제율이 3분의 1 수준으로 떨어진 셈이다.

예컨대 연봉 3000만원을 받는 직장인이 신용카드로 1000만원을 사용하면 37만5000원(신용카드 사용액-총급여의 25%*공제율 15%)을 돌려받았다면, 내년에는 25만원(공제율 10%)만 돌려받는다. 총급여 3000만원의 25%인 750만원을 사용하지 않으면 소득공제를 받지 못한다.

반면 체크카드는 지금과 마찬가지로 30%를 유지한다.

따라서 연봉의 25%까지 지출은 신용카드로 하고 그 이상은 체크카드로 결제하는 게 합리적이다.

앞서 예를 든 연봉 3000만원을 받는 직장인은 총급여의 750만원(25%)을 신용카드로 사용하고 그 초과액부터 소득공제율이 높은 체크카드로 결제하면 더 많은 금액을 환급받는다.

카드 사용액 1000만원 중 750만원을 신용카드로 긁고, 250만원을 체크카드로 결제하면 75만원을 돌려받는다. 신용카드로만 결제했을 때(25만원)보다 50만원 더 받는다.

하지만 초과분에 대해 무작정 체크카드만 사용하면 신용카드 혜택을 놓칠 수 있다.

카드업계 관계자는 "체크카드 소득공제가 높아지면서 신용카드보다 체크카드 사용이 늘어나고 있다"면서 "하지만 소득공제 한도액은 300만원이다. 무작정 체크카드만 사용하다 보면 신용카드의 할인혜택과 포인트를 받지 못하는 피해가 발생할 수 있다"고 지적했다.

한편 지난 10월 체크카드 승인금액은 8조3900억원으로 전체 카드승인 금액 중 18.3%를 차지해 역대 최고치를 기록했다.

©(주) 데일리안 무단전재 및 재배포 금지

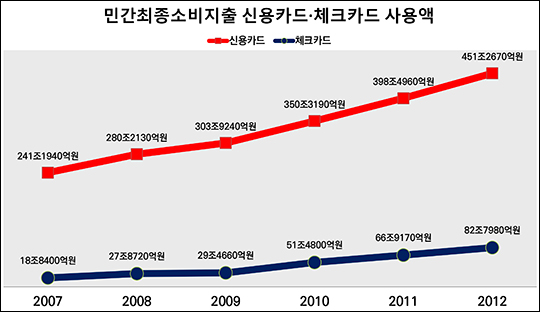

민간최종소비지출 신용카드·체크카드 사용액(이용섭 의원 자료 재구성) ⓒ데일리안

민간최종소비지출 신용카드·체크카드 사용액(이용섭 의원 자료 재구성) ⓒ데일리안