수익 나빠진 카드사, 금융당국과 대출금리 인하 '힘겨루기'

대출금리 모범규준 시행 목전 금리 인하 폭 공개 놓고 갈등

금융감독당국과 카드사가 대출금리 모범규준 시행을 앞두고 힘겨루기에 들어갔다.

금융위원회와 금융감독원은 카드대출과 리볼빙의 경우 업무원가가 4%포인트 이상 차이 나면서 금리 산정 체계가 불합리적이라는 판단을 내렸다.

금융당국은 이를 보완하기 위해 지난 8월 카드론과 현금서비스, 리볼빙 등 카드사의 대출금리 산정체계 가이드라인을 제시하는 '대출금리 모범규준'을 만들었다.

금융당국이 마련한 모범규준의 핵심은 금리 산정시 원가구성 항목을 일관되고 투명하게 하는데 있다. 아울러 시장원칙에 따라 대출금리 비교공시를 통해 카드사 간 금리 경쟁도 유도했다. 이에 따라 자연스레 금리 인하 효과를 볼 수 있다는 판단이다.

금융권에서는 비교공시와 대출금리 모범규준에 따라 평균 20% 초반대(현금서비스 기준)를 유지하던 금리가 10% 중후반까지 조정될 수 있다는 얘기도 흘러나왔다.

시간이 흘러 대출금리 모범규준 시행이 다음달로 다가오면서 금리를 공개해야 하는 카드사 고민도 깊어졌다. 금융당국의 기대만큼 금리 인하 폭을 조정했는지 눈치 봐야 하는 분위기다.

심지어 일부 카드사에선 가맹점 수수료 조정으로 수익마저 악화된 상황에 금융당국의 대출금리 인하 압박은 지나친 규제라며 볼멘소리가 나온다.

카드사 관계자는 "내부적으로 검토하고 있지만 얼마만큼 인하되는지 공개할 단계는 아니다"면서 "부가서비스처럼 혜택 축소 같은 개념이 아니므로 빨리 공시할 필요는 없다"고 말했다.

다른 카드사 관계자는 "외부에선 숫자가 미미하게 보여 쉽게 얘기할 수 있겠지만, 카드사 손익에선 0.1%라도 큰 영향을 미친다"며 "금융당국이 바라보는 수준과 회사에서 감내할 수 있는 수준에서 조율하고 있다"고 알렸다.

이어 그는 "카드사끼리도 눈치를 보고 있다. 하지만 11월 말쯤 되면 카드사별 금리 인하 폭을 대충 가늠할 수 있을 것 같다"고 덧붙였다.

'눈치게임'이 시작된 가운데 일부 카드사는 모범규준에 따라서 대출금리를 하향조정했다.

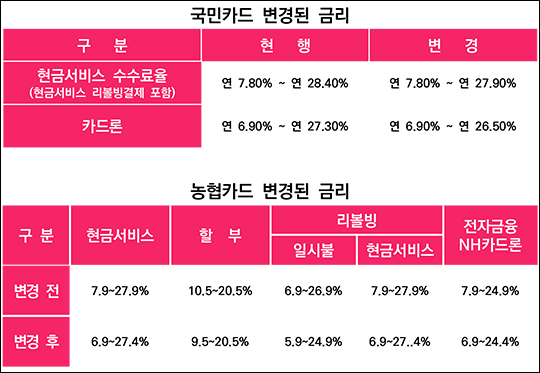

국민카드는 이달 말부터 현금서비스 이자율(현금서비스 리볼빙 결제 포함) 최고금리를 0.5%포인트 인하한다. 따라서 연 7.80~28.40%에서 연 7.80~27.90%로 조정된다.

카드론의 경우 다음달 6일부터 연 6.90~27.30%에서 연 6.90~26.50%로 최고금리를 0.8%포인트 내린다.

국민카드 관계자는 "최고금리 인하 폭은 1%포인트 미만이지만 현금서비스와 카드론을 많이 이용하는 신용등급 중하위원 대상 현금서비스는 1.5%포인트, 카드론은 2.5%포인트 가량 인하했다"고 밝혔다.

농협카드도 최저금리를 1%포인트 낮추고 최고금리를 0.5%포인트 낮춘다. 따라서 다음달 1일부터 현금서비스는 연 6.90%~27.4%, 카드론은 연 6.90%~24.4%로 인하된 금리가 적용된다.

일단 금융감독당국은 카드업계의 금리인하 동참을 지켜보겠다는 입장이다.

금융감독원 관계자는 "각 카드사 내부규준과 가이드로 제시된 모범규준이 반드시 일대일로 매칭돼야 하는 건 아니다"며 "카드사의 금리 인하 폭을 두고 우리가 뭐라 할 입장은 아니며 카드사가 금리 인하 폭을 자율적으로 적용케 하고 있다"고 전했다.

그러면서도 "강제성은 없지만, 추후 카드사가 내부규준에 모범규준을 잘 적용했는지 점검할 수 있지 않겠느냐"며 여운을 남겼다.

일각에서는 카드업계의 금리 인하가 제도권 금융 대출 행태를 더 소극적인 방향으로 이끌수 있다는 목소리도 있다.

카드사 관계자는 "금리를 낮추면 카드사는 리스크 상승으로 대출심사를 더 깐깐하게 할 수밖에 없다"며 "결국 위험 부담이 높은 저신용자나 저소득층은 대부업이나 불법사금융으로 내몰릴 수 있다"고 지적했다.

©(주) 데일리안 무단전재 및 재배포 금지

대출금리 모범규준 ⓒ데일리안

대출금리 모범규준 ⓒ데일리안

국민카드·농협카드 변경된 금리(각 카드사 홈페이지 참고) ⓒ데일리안

국민카드·농협카드 변경된 금리(각 카드사 홈페이지 참고) ⓒ데일리안