×

공유하기

미 ‘자이언트 스텝’에 금융채 폭등

시중은행 주담대 7% 돌파...연내 8%

월이자 200만원, 가처분소득 절반

서울의 한 시중은행 대출 광고 안내판. ⓒ 연합뉴스

서울의 한 시중은행 대출 광고 안내판. ⓒ 연합뉴스

미국발 긴축 쇼크가 현실화되면서 주택담보대출 금리도 7% 시대가 열렸다. 대출해서 집을 산 ‘하우스 푸어’들의 이자 공포가 엄습하고 있다. 미국 금리인상에 대응해야 하는 한국은행의 기준금리 인상이 예상되며, 연말 대출금리는 큰폭으로 더 오를 전망이다. 한 달에 내야 하는 주택담보대출 원리금만 200만원을 상회할 지경이다. 가계부채 1860조의 이자폭탄이 언제 터질지 모른다.

◆ 두 달새 1%p↑, 주담대 8% 초읽기

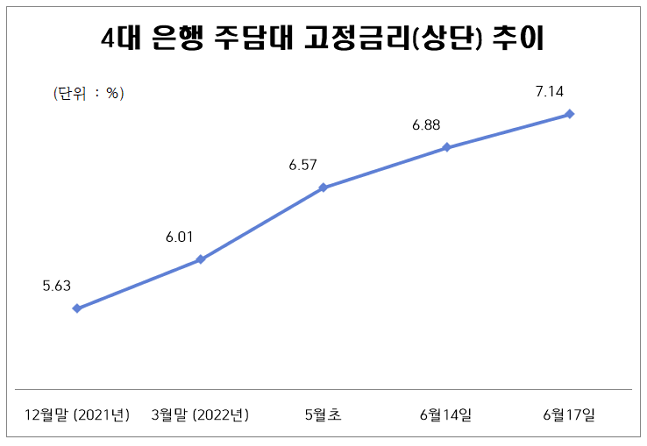

19일 은행권에 따르면 4대 은행(KB국민·신한·하나·우리 등)의 고정형 주담대 최고금리(17일 기준)는 연 4.33~7.14%로 집계됐다. 은행별로는 ▲KB국민 4.33~5.83% ▲신한 4.78~5.61% ▲하나 5.268~6.568% ▲우리 5.46~7.14%다. 은행 주담대 고정금리는 지난 3월말 6%대로 올라섰는데 두 달 반만에 7%대에 도달한 것이다.

고정형 대출금리 급등은 지난 15일(현지시간) 미국 중앙은행인 연방준비제도(연준, Fed)가 전례없는 물가 위기로 28년 만에 ‘자이언트 스텝(기준금리를 한 번에 0.75%p 인상)’을 단행했기 때문이다. 고강도 기준금리 인상으로 채권시장이 요동치며, 주담대 혼합형 금리의 기준이 되는 금융채 5년물 금리가 이날 4.082%까지 오르며, 10년 2개월만에 4%를 뚫었다.

변동형 주담대 금리도 7%를 넘어섰다. 17일 기준 4대 은행의 변동형 주담대 금리 수준은 3.69~7.12%를 기록했다. 고정형에 가까운 우리은행 변동형 상품이 4.84~7.12%를 기록했다. 변동형 금리의 기준이 되는 신규취급액 코픽스가 지속 상승한 까닭이다. 5월 신규 코픽스는 한은의 지속적인 기준금리 인상에 따른 수신금리 상승으로 1.89%를 기록했다. 3년 4개월만에 최고치다.

4대 은행의 신용대출 금리도 6%를 향해 가고 있다. 같은 날짜로 은행별 신용대출 금리는 ▲KB국민 4.44~5.44% ▲신한 4.44~4.94% ▲하나 3.771~4.371 ▲우리 4.61~5.51%다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

◆ 월이자 100만→178만원, 30대 영끌족 ‘비상’

시장금리는 앞으로 상승세를 보일 것으로 예상된다. 미 연준이 물가를 잡기 위해 내달도 0.75%p의 기준금리 인상을 예고하기 때문이다. 한국은행도 인플레이션 압력 확대와 미국에 대응하기 위해 기준금리 상향이 불가피하다. 시장은 한은이 앞으로 4번의 기준금리 인상을 통해 연내 2.75%, 혹은 3.00%까지 올릴 것으로 관측하고 있다. 주담대 금리가 8%도 넘길 수 있다는 뜻이다.

3억원을 우리은행에서 연 7.12% 금리(원리금귬등분할 방식, 30년)로 빌린다고 하자. 대출 초기 월이자 부담액은 178만원이다. 금리가 본격적으로 오르기 전 연 4% 금리의 경우 같은 조건에서 대출 초기 월이자는 100만원 수준이다. 이자만 78만5000원을 더 내야 하는 것이다. 금리가 8%로 뛰면 월이자는 200만원까지 치솟는다. 지난해 통계청이 발표한 도시근로자가구 평균 가처분소득이 418만9000원임을 고려하면, 벌어들인 소득의 절반을 이자로 부담하는 셈이다.

문제는 변동형 금리를 선택한 차주들이 10명 중 8명 꼴로, 대출 금리 상승 영향의 직격탄을 맞는다는 것이다. 3월 은행권 신규취급 가계대출 중 변동금리 비중은 80.50% 수준이다. 특히 주요 영끌족인 20~30대가 금리인상기 큰 타격을 입을 것으로 우려된다. 한은 조사에 따르면 20~30대 가계대출은 지난해 말 기준 475조9000억원으로 1년 전보다 35조2000억 늘었다. 이중 30대 차주의 LTI(소득대비대출비율)는 280% 수준으로 전 연령대 중 가장 높다.

은행권 관계자는 “기준금리가 연말 2.75~3%까지 가게되면 주담대는 물론 신용대출 금리도 7%를 훌쩍 넘길 것”이라며 “대출을 받지 않는 것이 가장 좋고, 기존 대출자라면 고정형으로 갈아타는 등 대출조건을 꼼꼼히 살펴봐야 한다”고 당부했다.