×

공유하기

"실손·車 보험서 도덕적해이 심각"

"본인 과실 재설정해 기준 세워야"

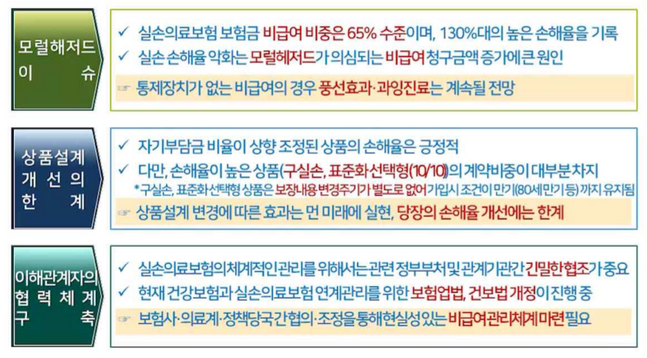

보험업계 모럴해저드 이슈 및 해결 방안 ⓒ보험개발원

보험업계 모럴해저드 이슈 및 해결 방안 ⓒ보험개발원

보험료 인상을 억제하기 위해 일부 소비자의 도덕적 해이(모럴 해저드)를 방지해야 한다는 주장이 나왔다. 특히 도덕적 해이 사례가 다수 나타나는 실손과 자동차보험의 가파른 보험료 인상으로 다른 소비자가 피해를 볼 수 있단 우려가 나온다. 보험 전문가는 본인 과실에 대한 적절한 부담 비율을 설정해 주관적 윤리 기준을 세우는 방안을 찾아야 한다고 강조했다.

18일 보험개발원은 '모럴 해저드 해소, 보험산업의 생존을 위한 전제'를 주제로 국제세미나인 '2021 KIDI 보험미래포럼'을 개최하고, 고령화, 저성장 등 보험산업 내 고질적 문제의 해소에 대해 논의했다. 이번 세미나는 인슈테크 등 환경 변화에 대한 대응 전략을 구상하는 글로벌 정보 교환의 장으로 활용하기 위해 마련됐다.

강호 보험개발원장은 "사회 안전망 한 축인 보험산업의 수익성 기반이 팬데믹으로 위험해진 상황에서 모럴 해저드로 인해 그 생존마저 위협받아 국민 편익이 훼손되고 있다"며 "모럴 해저드를 선제 방지하면 불필요한 보험료 인상을 억제해 선량한 보험소비자를 보호와 보험업의 신뢰도를 향상 시킬 수 있을 것"이라고 말했다.

발표에선 보험개발원 보유 통계를 바탕으로 ▲자동차보험 ▲실손의료보험 ▲일반손해보험 등에서 나타나는 모럴 해저드 특징에 대한 분석 결과 및 시사점을 검토하고 경감 방안을 모색하는 시간을 가졌다. 정원석 보험연구원 연구위원은 "모럴 해저드가 심화되면 시장이 붕괴되고 보험사가 위험보장 기능을 수행하지 못해 소비자후생이 심각하게 저해될 수 있다"고 경고했다.

실제로 보험개발원에 따르면 자동차보험의 대인 치료비는 지난 5년간 약 42% 증가했다. 증가분 중 '경상환자' 치료비가 91%(4354억원)로 대부분을 차지했다. 실손보험은 의료기관의 종류나 진료항목의 특성에따라 모럴 해저드 양상이 다르게 나타났다.실제로 과거 3년간 의원급의 보험금 증가율은 116%로 전체 실손보험 증가율인 53%를 크게 상회했다.

일반손해보험은 자연재해보험, 화재보험, 배상책임보험, 일상생활보험 등 종목별로 다양한 모럴 해저드 의심 사례를 중심으로 보험 가입자의 보장 담보 관리 소홀 문제, 보험금 과다 청구, 사고 내용 조작 및 계획적 보험사기 등이 사례로 제시됐다.

보험산업 내 모럴 해저드의 경감방안도 등장했다. 그는 우선 본인 과실에 대한 적절한 부담 비율 설정 및 명확한 제도·가이드라인을 마련해 주관적 윤리 기준의 회색지대를 줄이는 노력이 필요하다고 주장했다. 일부 전문가는 보험 심사부터 청구까지 인공지능(AI) 등 인슈테크를 적극 활용해 모럴 해저드 적발 가능성을 높일 수 있다는 의견도 제시했다.

변혜원 보험연구원 실장은 "모럴 해저드는 심리적·사회적 요소의 영향이 크므로 행태과학적 요소를 활용해 소비자의 인식을 제고하고 부정행위 정당화를 억제해야 한다"며 "보험사기 처벌과 조사와 적발을 강화하고 편취 가능 이득 억제할 필요도 있다"고 설명했다.