×

공유하기

9월 금리 14%이상 대출비중 23% 돌파

은행권 규제로 인한 대출수요 풍선효과

"총량규제 강화로 차주 피해 악화될 것"

은행권 규제로 중·저신용자가 대거 저축은행으로 몰리는 현상이 심화되고 있다. 하지만 금융당국의 강력한 가계대출 총량규제 정책으로 저축은행의 대출영업 축소가 불가피한 만큼, 높은 비중을 차지하는 중·저신용 차주의 피해가 악화될 것이란 우려가 나온다. ⓒ연합뉴스

은행권 규제로 중·저신용자가 대거 저축은행으로 몰리는 현상이 심화되고 있다. 하지만 금융당국의 강력한 가계대출 총량규제 정책으로 저축은행의 대출영업 축소가 불가피한 만큼, 높은 비중을 차지하는 중·저신용 차주의 피해가 악화될 것이란 우려가 나온다. ⓒ연합뉴스

저축은행업계 중·저신용자 대출 비중이 급증했다. 높아진 은행권 문턱을 넘지 못한 대출수요자가 저축은행으로 대거 쏠린 영향이다. 금융권에선 저축은행을 향한 금융당국의 총량 규제가 본격화 될 것으로 보고 있는 만큼, 불가피한 영업 축소로 인한 중·저신용자를 중심으로 더 가파른 대출절벽이 현실화 될 것으로 우려하고 있다.

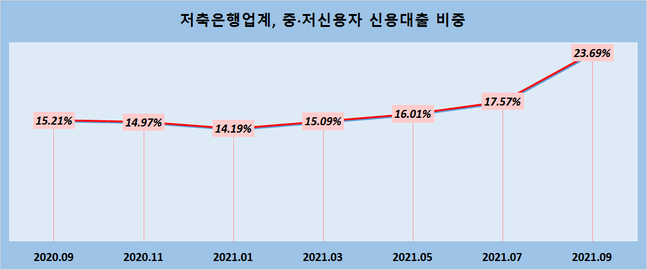

15일 저축은행중앙회에 따르면 올해 9월말 기준 국내 40개 저축은행이 취급한 신용대출 가운데 금리 연 14%이상 평균 소비자 비중은 23.69%로 집계됐다. 지난해 같은 기간 비중인 15.21% 대비 9.49%p 상승한 규모다. 금리가 14%이상인 대출은 중·저신용자가 주로 이용한다. 그만큼 저축은행을 찾은 중·저신용자 비중이 크게 늘었다는 의미다.

국내 10대 대형 저축은행 중에서는 모아저축은행의 14%이상 대출자 비중이 가장 많았다. 모아저축은행의 중·저신용자 대출 비중은 24.93%로 전년 동기 14.26% 대비 10.67%p 상승했다. 이외 ▲JT친애(20→24.92%) ▲OK(13.88→24.46%), ▲웰컴(10.77→23.62%) ▲유진(13.82→22.94%) ▲페퍼(11.44→20.81%) 등이 20%가 넘는 비중을 기록했다.

이 같은 저축은행의 중·저신용자 대출 비중 확대는 긍정적인 상황이다. '서민금융'의 일환이기 때문이다. 하지만 금융당국이 지난 7월부터 시중은행의 총부채원리금상환비율(DSR)을 40%로 조이면서 발생한 대출난민이 대거 저축은행으로 몰려든 영향도 반영됐다. 금융당국이 우려하던 대출 풍선효과가 현실화됐다는 분석이다.

ⓒ데일리안

ⓒ데일리안

문제는 올 들어 금융당국이 강화하고 있는 가계대출 총량규제에 중금리대출 잔액도 포함된다는 점이다. 금융위원회는 중·저신용층을 대상으로 한 중금리대출 일부를 가계부채 증가율 목표 관리 대상에서 제외하는 안을 검토했다. 금융위는 연초 저축은행업계에 올해 대출 증가율을 전년 대비 21.1%로 제한할 것을 주문했다.

하지만 금융위는 결국 해당 방안을 폐기하는 방향으로 선회했다. 중금리대출로 인해 서민금융을 지원하는 것보다 총량확대로 인한 리스크 관리가 우선이라는 판단에서다. 실제로 한국은행에 따르면 올해 8월말 기준 국내 저축은행의 가계대출 잔액은 91조7032억원으로 전년 동기 71조6962억원 대비 27.9% 늘어났다.

아울러 지난 6월 기준 가계대출 잔액 증가율이 21%를 상회하는 저축은행이 나온 점도 걸림돌이다. 이에 지난달 금융감독원은 가계대출 총량이 급증한 상위 저축은행 여신담당자를 불러 신용대출 축소를 요구했다.

저축은행업계도 난감한 상황이다. 금융당국은 중금리대출을 중·저신용 서민 자금줄로 인식하고, 확대를 장려하는 정책을 지속 펼쳐왔다. 저축은행도 이 같은 정책기조에 맞추기 위해 중금리대출을 늘려왔는데 갑작스러운 총량규제 강화에 영업을 축소할 수밖에 없는 상황이다. 금융권에선 결국 영업축소로 인한 피해가 소비자에게 돌아갈 것으로 우려하고 있다.

저축은행업계 관계자는 "법정 최고금리가 20%로 인하되면서 기존 한계차주 비중이 중금리대출로 귀속된 부분도 영향을 미쳤을 것"이라며 "총량규제를 맞추기 위한 대출영업 축소가 불가피한만큼 저축은행을 주로 이용하던 중·저신용자가 더 큰 어려움을 마주하게 될 것으로 보인다"고 말했다.