×

공유하기

투자의견 '매수' 유지, 목표주가 20만원으로 상향

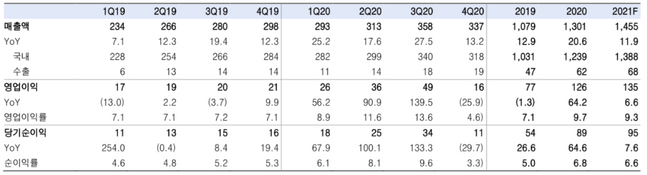

종근당 투자지표 변동 추이 (십억원, %) ⓒ한국투자증권

종근당 투자지표 변동 추이 (십억원, %) ⓒ한국투자증권

한국투자증권은 9일 종근당에 대해 신종 코로나바이러스 감염증(코로나19) 치료제 나파벨탄의 국내·외 긴급사용 승인신청 계획이 향후 주가 추가상승 모멘텀으로 작용할 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 16만원에서 20만원으로 상향했다.

진홍국 한국투자증권 연구원은 "지난해 4분기 종근당은 케이캡, 프리베나 등 기존제품, 큐시미아, 네비도 등 신규제품의 매출이 고루 증가한 영향으로 전년 동기 대비 13% 늘어난 3371억원의 매출액을 거뒀다"면서도 "연구개발(R&D)비용이 전년 329억원에서 583억원으로 늘어나면서 영업이익은 전년 대비 25% 감소한 156억원을 기록하면서 컨센서스를 48% 하회했다"고 설명했다.

이어 "코로나19 영향으로 올해 3분기까지 크게 집행되지 않았던 R&D비용이 4분기에 일시적으로 대거 반영됐기 때문인 것으로 풀이된다"고 덧붙였다.

진 연구원은 "강한 영업력과 탄탄한 시장 내 입지로 코로나19 영향과는 무관하게 종근당은 올해 1년 새 12% 늘어난 1조4500억원의 매출액과 7% 증가한 1348억원의 영업이익을 거둘 것으로 추정된다"며 "러시아에서 중증환자 100명을 대상으로 진행한 임상 2상 결과를 토대로 코로나19 치료제 나파벨탄의 국내 조건부 허가를 2월 중 신청할 것으로 예상되는 데다 해외에서의 긴급사용 승인신청도 계획하고 있는 만큼 향후 주가의 추가상승 모멘텀도 충분한 것으로 전망된다"고 분석했다.