×

공유하기

투자의견 '매수'로, 목표주가 4만9000원으로 상향

현대위아 투자 및 경영지표 변동 추이 ⓒ유진투자증권

현대위아 투자 및 경영지표 변동 추이 ⓒ유진투자증권

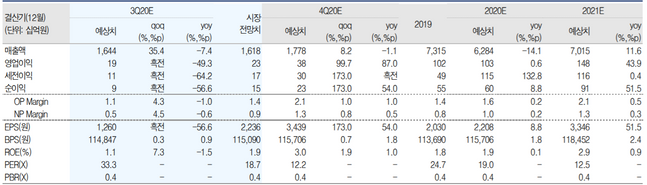

유진투자증권은 현대위아가 자동차 부품 부문 개선으로 올해 3분기에 향상된 실적을 거둘 것으로 전망했다. 이에 투자의견은 기존 '중립'에서 '매수'로, 목표주가는 3만4000원에서 4만9000원으로 상향조정했다.

이재일 유진투자증권 연구원은 "현대위아의 올 3분기에 190억원의 영업이익과 90억원의 당기순이익을 기록하며 전 분기 대비 흑자전환에 성공할 것"이라며 "글로벌 수요 회복과 내수 시장 생산 호조로 자동차 부품 부문 매출이 지난해의 95% 수준까지 회복됐으며, 기계 부문 적자폭도 전년 대비 축소된 부분이 호실적을 이끈 것으로 보인다"고 설명했다.

이어 "이 회사의 사업영역이 내연기관차에서 전기차 열관리 모듈, 수소탱크, 공기압축기 등 전기차·수소차로 확대되고 있는 만큼 포트폴리오 전환에 따른 주가 업사이드 확보 가능할 것으로 추정된다"고 덧붙였다.

이 연구원은 "미국과 중국시장의 신차 재고는 올 3분기에 감산을 거치며 적정 재고 이하로 하락하는 등 글로벌 자동차 생산은 2분기를 저점으로 회복기에 들어서고 있다"며 "신차 판매가 전년보다 12.8% 증가한 9월을 기점으로 중국, 멕시코, 한국 공장의 가동률도 4분기에 큰 폭으로 개선될 것으로 관측된다"고 분석했다.