일부 증권사 '투자 의견'까지 상향 조정하며 매수 추천

전문가 아닌 일부 투자자들 이에 납득 안가 '전전긍긍'

일부 증권사 '투자 의견'까지 상향 조정하며 매수 추천

전문가 아닌 일부 투자자들 이에 납득 안가 '전전긍긍'

한국 반도체 산업의 쌍두마차 중 하나인 SK하이닉스의 지난 1분기 영업이익이 큰 폭으로 떨어지며 우려를 키우고 있다. 하지만 증권사들은 하나같이 '매수'를 권유하고 있어 그 연유에 관심이 쏠리고 있다.

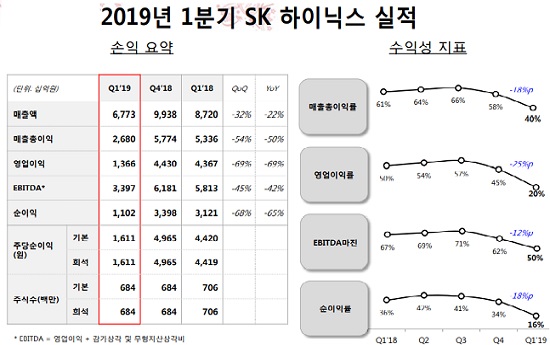

SK하이닉스가 올해 1분기 실적에 대해 매출액의 경우 전년 동기 대비 22.3%, 영업이익은 68.7% 폭락한 6조7700만원, 1조3600만원을 기록했다고 공시했다. 여기에 당기 순이익도 64.7% 빠진 1조1000억원으로 집계됐다고 발표했다.

28일 한국거래소에 따르면 SK하이닉스의 주가는 올해 1분기 실적 발표 이후 혼조세를 보이고 있다. 발표 당일인 25일 종가는 전일 대비 1700원 오른 8만200원을 가리켰다. 하지만 다음날 1600원 떨어지며 전일 상승분을 대부분 반납했다.

이렇듯 SK하이닉스가 지난 1분기 부진을 면치 못한 것으로 확인됐지만 증권사들은 오히려 매수를 추천하고 나섰다. 특히, 현재 주가가 1분기 평균 종가 6만9961원 대비 약 12.35% 앞서 있어 저평가가 된 상황이 아닌데도 말이다.

이와 함께 일부 증권사들은 시장 전망치 보다 상회한 실적을 기록했다고 평가해 목표주가까지 상향 조정했다. 투자자들이 쉽게 수긍하지 못하는 대목이다. 증권사들은 반도체 업황의 둔화로 실적이 저점을 통과하고 있기 때문에 반등이 예상된다는 분석을 내놨다.

구체적으로 2분기까지 저점을 형성한 뒤 2분기 말에서 3분기부터 업황 회복에 따른 실적 반등이 기대된다고 내다보고 있다. 디램 및 낸드 가격 하락폭 완화로 주가의 우상향 흐름이 전개될 것으로 전망하고 있다. 내년부터 증익 가능성이 본격적으로 높아질 것이라는 예측이 이에 기반 한다.

하지만 증권사들이 제시한 여러 이유들을 차치하고서라도 SK하이닉스의 목표주가를 두고 증권사들이 보인 괴리율은 관리할 필요가 있어 보인다. 대표적으로 키움증권과 신한금융투자의 지난해 평균 괴리율이 각각 35.91%, 28.44%를 기록해 비교적 큰 폭의 차이를 보였다.

괴리율이란 증권사가 앞서 발표한 목표주가와 해당 시점의 주가 간 차이를 말한다. 예를 들어 키움증권이 지난해 8월28일 SK하이닉스의 6개월 목표주가를 13만5000원으로 제시했다. 하지만 올해 2월28일 종가는 7만원을 기록해 6만5000원 가량의 간극을 보였다.

신한금융투자도 지난해 6월28일 12만5000원의 목표주가를 제시했다. 6개월 뒤인 같은 해 12월28일 SK하이닉스는 6만500원에 거래를 종료했다. 약 106.61%의 차이를 보인 셈이다.

이와 관련해 증권업계 관계자는 "증권사에서 제시하는 목표주가 및 투자의견은 시장에서 받아들여지는 적정 주가, 매매 컨센서스를 말하는 반면 투자자 입장에서는 이들 지표가 수익 실현을 위한 잣대가 되기 때문에 같은 수치와 의견을 놓고 차이를 보일 수 있다"며 "비단 SK하이닉스 뿐만 아니라 실적 대비 목표주가가 과하게 산정된 종목들에서 이런 현상이 많이 관찰되는데 투자자 신뢰 회복을 위해서라도 괴리율 관리에 더욱 신경 쓸 필요가 있는 것은 사실"이라고 전했다.

©(주) 데일리안 무단전재 및 재배포 금지

SK하이닉스가 공시를 통해 부진한 지난 1분기 실적을 발표한 가운데 일반 투자자들은 큰 폭의 실적 부진에도 불구하고 목표주가까지 상향 조정하며 매수를 권유하는 증권사들의 입장에 쉽사리 동의할 수 없다는 분위기다. ⓒSK하이닉스

SK하이닉스가 공시를 통해 부진한 지난 1분기 실적을 발표한 가운데 일반 투자자들은 큰 폭의 실적 부진에도 불구하고 목표주가까지 상향 조정하며 매수를 권유하는 증권사들의 입장에 쉽사리 동의할 수 없다는 분위기다. ⓒSK하이닉스