카드사 밴사 갈등 해결될 조짐 없어도 "이해 당사자 간의 문제"

"금융위원회가 밴(VAN) 수수료 문제에 대해 어떤 의견을 갖고 있는지 모르겠다."

밴 수수료 개편방안 관련 연구용역을 맡은 한 관계자의 말이다. 카드업계와 밴사간 대립각을 세우고 있는 가운데 금융당국이 뒷짐만 진 채 불구경하는 게 아니냐는 지적이 일고 있다.

18일 금융위원회 관계자는 "밴 수수료 문제와 관련 이해 당사자 간의 문제이기 때문에 카드사와 밴사가 합의해 합리적으로 제도 개편이 이루어지길 바란다"고 말했다. 금융당국이 첨예한 수수료에 대해 조정이나 중재 역할을 할 필요가 없다고 선을 그은 것이다.

지난해부터 카드 수수료를 인하해야 한다는 사회적 공감대가 형성되자 밴 수수료 개편도 수면위로 부상했다.

카드업계가 먼저 밴사를 압박했다. 특히 밴사의 불합리한 수수료 체계가 표적이 됐다.

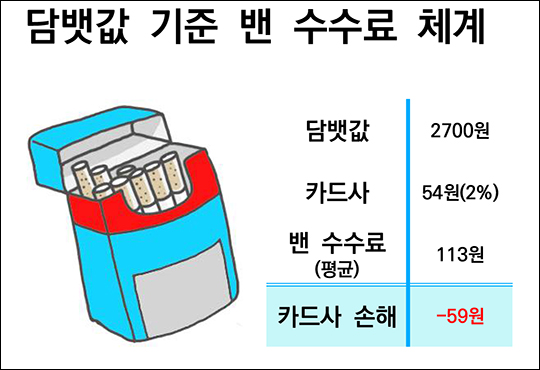

예를 들어 담뱃값 2700원을 신용카드로 결제하게 되면 가맹점에 대한 수수료는 평균 2%로서 카드사의 몫은 54원이 된다.

반면, 카드사가 신용카드 결제 시 결제망을 관리해주는 밴사에게 건당 평균 113원의 수수료를 주기 때문에 카드사는 59원의 손해를 보는 셈이다.

특히, 소액결제가 많아지면서 카드사가 손해를 보며 밴사에게 지급하는 액수도 커졌다. 카드업계에 따르면 밴사는 수수료 명목으로 연간 7000~8000억원의 이득을 봤다.

카드업계 관계자는 "현재 밴 수수료는 정부의 카드사용 권장과 소액결제가 많아진 시대의 변화와 동떨어진다"며 "또 가맹점 수수료 인하라는 사회적 공감대에도 밴사는 아무런 노력을 하지 않았다"고 비난했다.

또 다른 카드업계 관계자는 "지금까지 밴 수수료 개편방안을 위한 연구용역 비용도 카드업계가 다 지급했다"며 "우린 비싼 돈 들여가며 수수료 인하를 위해 노력했는데, 밴사는 오히려 리베이트로 대형가맹점 수수료는 깎아주고 영세가맹점에는 수수료를 더 물렸다"고 항변했다.

최근 여신금융협회는 '밴 시장 구조개선 실행방안'을 내놓았다. 여신금융협회와 카드업계는 리베이트 제공 관행 근절 및 왜곡된 시장구조 개선을 위해 지난 2월 KDI(삼일PwC 공동)와 VAN시장 구조개선 연구용역 계약을 체결하고 VAN수수료 체계 개편을 추진했다.

여신금융협회는 11월 말까지 VAN 프로세스 효유화 세부 방안을 마련하고 연내에 발표함과 동시에 감독규정 개정과 가맹점 표준약관 개정등을 당국에 건의할 예정이다.

이에 대해 밴사는 오랜 기간 이어온 시스템을 일방적으로 바꾸려 한다며 카드사의 변명을 수용할 수 없다는 입장이다.

한국신용카드밴협회 관계자는 "우리도 넋 놓고 있는 건 아니다. 여신금융협회가 무슨 근거로 개편안 만들었느냐고 물었지만 2주가 넘게 아무런 답이 오지 않고 있다"고 하소연했다.

결국 이같은 여신금융협회의 일방통행식 개편을 밴사가 반길리는 만무하다.

밴 업계 관계자는 "실행방안에는 가맹점과 밴사가 직접 계약을 맺고, 영세 가맹점의 협상력을 높이기 위해 이를 공개하라고 하고 있는데 이는 영업비밀 누출이다"며 "지금도 카드사와 계약을 맺을 때 수수료를 영업비밀로 공개하지 못하게 하고 있는데 이게 가능하냐"고 따져 물었다.

이어 "금융당국이 아무런 중재역할을 안 하고 있어 카드사가 일방적으로 현실성도 없고 밴사만 옥죄는 실행방안을 내놓은 것이다"고 헐뜯었다.

사실 금융당국이 당시 밴 수수료 개편의 목소리가 일자 직접 해결할 움직임을 보였다. 하지만 금융당국이 양측의 첨예한 대립 속에서 모두의 입장을 고려해야 하는 부담감 때문에 판도라 상자를 열지 못한채 공을 넘겼다.

금융권 한 관계자는 "금융당국이 해결할 수 있는 실마리를 찾지 못하자 카드업계에서 직접 해결책을 찾게끔 한 것으로 알고 있다"면서 "지금과 같이 밴 수수료 개편 방안을 한쪽에서 처리해나간다면 끝이 보이지 않는 개편만 맴돌 것"이라고 말했다.

한편 임춘길 소상인연합회장은 "소상인의 주머니를 털어 대기업 배를 채워주는 현재 밴 시장구조에 대해 개탄스럽다"면서 "여신금융협회의 구조개선실행 방안이 하루빨리 시행돼 왜곡된 시장구조를 바로잡을 수 있길 바란다"고 전했다.

©(주) 데일리안 무단전재 및 재배포 금지

담뱃값 기준 밴 수수료 체계 ⓒ데일리안

담뱃값 기준 밴 수수료 체계 ⓒ데일리안