×

공유하기

삼성전자 2Q 영업익 14조…전년비 11.4%↑

부품사업, 물가상승 따른 세트사업 부진 상쇄

3분기 전망 불투명…경기침체 본격화 전망

서울 서초구 삼성서초사옥 앞에 삼성 깃발이 바람에 날리고 있다. ⓒ데일리안 류영주 기자

서울 서초구 삼성서초사옥 앞에 삼성 깃발이 바람에 날리고 있다. ⓒ데일리안 류영주 기자

삼성전자가 물가상승에 따른 수요 위축과 물류비 증가 등 여러 악재에도 불구하고 성장을 이어갔다. 세트사업에서의 부진을 주력인 반도체가 상쇄하며 불확실성이 커져가는 상황에서도 호실적을 달성할 수 있었다는 분석이다.

다만 글로벌 경기침체가 3분기부터 본격화 될 것이란 전망이 나오고 있어 삼성전자의 고민은 깊어질 것으로 보인다.

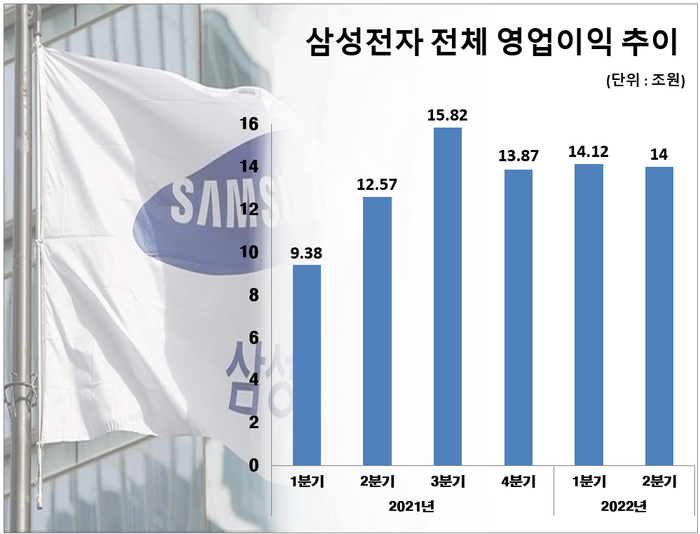

삼성전자는 올해 2분기 영업이익이 14조원으로 전년 동기 대비 11.4% 늘었다고 7일 공시했다. 매출은 77조원으로 같은 기간 대비 20.9% 증가했다. 이는 역대 2분기 실적 중 다섯 손가락 안에 드는 것으로 악화일로를 걷고 있는 대외환경을 고려하면 선방했다는 평가다.

업계와 증권가에서는 삼성전자의 호실적과 관련 반도체 등 부품사업의 역할이 컸다고 보고 있다. D램과 낸드 등 메모리 반도체 가격 하락이 예상보다 크지 않은 상황에서 IT기업의 수요가 견조했던 것이 불확실성 극복에 큰 도움이 됐다는 분석이다. 증권가에서는 DS부문에서 최대 10조원 이상의 영업이익을 거둘 것으로 예상하고 있다.

정원철 삼성전자 파운드리사업부 상무(왼쪽)가 삼성전자 화성캠퍼스 3나노 양산라인에서 구자흠 삼성전자 부사장(가운데) 및 강상범 상무와 3나노 웨이퍼를 보여주고 있다.ⓒ삼성전자

정원철 삼성전자 파운드리사업부 상무(왼쪽)가 삼성전자 화성캠퍼스 3나노 양산라인에서 구자흠 삼성전자 부사장(가운데) 및 강상범 상무와 3나노 웨이퍼를 보여주고 있다.ⓒ삼성전자

반면 모바일과 가전 등 세트사업은 물가 상승 여파를 직격타로 맞았다. 러시아의 우크라이나 침공으로 촉발된 원자재값 상승이 고물가로 이어지면서 소비가 크게 위축된 것이다. 여기에 각국의 긴축정책으로 금리까지 고공행진하면서 지갑을 닫는 소비자들이 점차 늘어나고 있는 상황이다. 특히 경기침체 여파가 3분기 이후부터 본격적으로 예상된다는 점에서 세트사업에 가해지는 부담은 더욱 확대될 것으로 보인다.

실제 증권가에서는 삼성전자 스마트폰과 TV의 2분기 출하량이 각각 6100만대, 900만대로 16.4%, 28% 급감한 것으로 보고 있다.

시장조사업체 디스플레이서플라이체인(DSCC)에 따르면, 세계 최대 가전제품 유통망 ‘베스트바이’(Best Buy)의 올해 1분기 재고회전일수는 60일에서 74일까지 늘었다. 즉 베스트바이에서 가전 제품 판매가 원활하게 이뤄지지 않으면서 창고에 제품이 머무는 기간이 2주 가량 늘어난 것이다.

문제는 3분기부터 상황이 더욱 악화될 가능성이 높다는 점이다. 퀀텀닷(QD) 디스플레이를 탑재한 TV와 신형 폴더블 스마트트폰 등 신제품 출시를 앞두고 있지만 물가 상승이 좀처럼 잡히지 않고 있어 수요 회복이 요원해 보인다. 주력인 메모리 반도체 역시 D램의 세대교체 지연과 단가 하락이 본격화될 것으로 점쳐지고 있다.

업계 관계자는 “신종 코로나바이러스 감염증(코로나19)로 촉발된 펜트업 효과의 약화와 경기침체에 따른 수요 위축이 나아질 기미를 보이지 않고 있어 우려가 크다”며 “삼성전자의 실적을 견인해온 반도체 역시 성장세가 꺾일 수 있다는 전망이 나오고 있는 만큼 성장을 지속할 수 있을지 장담하기 어렵다”고 설명했다.

삼성전자 전체 영업이익 추이.ⓒ데일리안

삼성전자 전체 영업이익 추이.ⓒ데일리안