×

공유하기

투자의견 '매수' 유지, 목표주가 29만원으로 상향

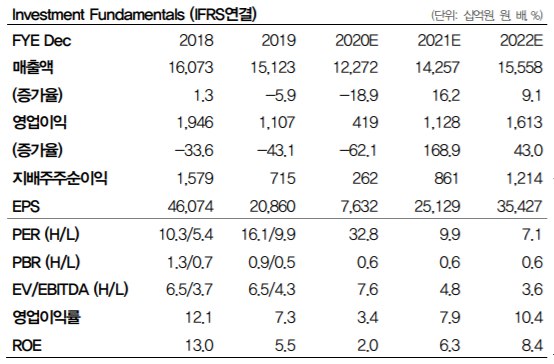

롯데케미칼 투자 및 경영지표 변동 추이 ⓒDB금융투자

롯데케미칼 투자 및 경영지표 변동 추이 ⓒDB금융투자

DB금융투자는 9일 롯데케미칼의 연간 이익 체력이 점차 회복되고 있다는 점에 주목해야 한다고 평가했다. 투자의견은 매수를 유지했고, 목표주가는 기존 23만원에서 29만원으로 상향했다.

한승재 DB금융투자 연구원은 "올해 3분기 롯데케미칼은 전 분기 대비 489% 급증한 1938억원의 영업이익을 시현하면서 시장 컨센서스인 1246억원을 크게 상회했다"며 "ABS 시황 호조에 힘입어 첨단소재 부문에서 3개월 새 752억원 늘어난 995억원의 영업익을 시현하면서 추정치를 크게 상회한 게 어닝 서프라이즈의 원인"이라고 설명했다.

이어 "PE 중심으로 스프레드 개선 폭이 커지며 전 분기 대비 개선된 올레핀과 타이탄 부문의 호실적도 전체 영업익 상승에 영향을 미쳤다"고 덧붙였다.

한 연구원은 "오는 4분기에 롯데케미칼은 수요 개선으로 전 분기 대비 44% 늘어난 2788억원의 영업익을 거두면서 실적 개선세를 이어갈 것으로 전망된다"며 "특히 화재가 발생했던 대산 공장이 12월 재가동하면 판매 물량이 회복되기 시작해 LDPE 중심의 스프레드가 초강세를 나타낼 것으로 예상된다"고 분석했다.